来源:观点

滨江集团小心翼翼地驶过了2025年。

房企最重要的指标已不是销售规模,但滨江集团还是把及格线设在了1000亿。

达成这一目标的依靠,仍是该公司“难离难舍”的大本营根据地杭州。

从近几年市场表现来看,杭州的确是个风水宝地,但当区域市场情绪不再高涨,当政策利好程度不及预期,滨江集团能否继续保持平稳?

杭州一隅

过去一年,滨江集团全口径销售面积为274万平方米,全口径销售金额1017亿元,权益销售金额477亿元,权益销售金额仅占总销售金额的46.9%。

观点新媒体获悉,2025年滨江集团在售楼盘合计90个。其中,拥有100%股权的楼盘为12个,大于等于50%的楼盘为33个,其余45个楼盘占比均小于50%。

总体来看,滨江集团偏向合作开发模式。

参考同样深耕杭州的绿城中国,权益占比也不高:2025年1-12月全口径销售面积为1208万平方米,全口径销售金额2519亿元,其中归属于绿城集团的权益金额1040亿元。

无论哪种选择,取决于两家企业的发展方向与布局策略,而滨江集团与绿城中国只是有着相同的基地,发展路径实际大不相同。

从土储说起,据观点新媒体不完全统计,绿城中国2025年在公开市场累计获取超40宗地块,覆盖上海、杭州、苏州、广州、南京、西安、深圳等城市。

而滨江集团全年新增26宗地块,其中有23宗位于杭州地区,2宗位于金华地区,1宗位于湖州地区,单一区域占比十分之高。

土储布局进而影响到企业整体的销售情况。以上海为例,12月前三周,上海地区商品住宅成交面积75.76平方米,环比回升22.49%,同比回升1.19%;商品住宅成交套数为7763套,环比回升25.47%,同比回升10.79%。因此,在上海有更多布局的绿城中国销情相对较好。

杭州作为新一线城市,2025年呈现“脉冲式”回暖态势,关键节点处于3月、6月、9月及11月。

例如11月,杭州单月销售面积升至63.48万平方米,超越同期的广州、北京、深圳,这主要源自供应端的集中放量——约50个项目入市,且纯新盘占比近四成。

从全年来看,2025年,杭州新建商品房住宅成交总金额约为1895亿元,成交套数约3.82万套,成交面积约531万平方米,成交均价约3.57万/平方米。

具体到楼盘销售上,市场数据显示,杭州年度单盘销售套数TOP5依次为滨杭滨纷城2466套、云湖之城1033套、和萃揽悦园1015套、沐云川951套、时舟里879套;单盘销售金额TOP5分别为云湖之城、奥映鸣翠府、咏湖雲庐、云澜月华、云启钱湾,成交金额分别为62.32亿元、61.63亿元、45.81亿元、43.77亿元、42.30亿元。

表上9个楼盘中(云湖之城2次上榜),由滨江集团参与开发的楼盘占比50%。

拉近镜头对准滨杭滨纷城,从数量层面看,这是滨江集团2025年的销冠,年内销售套数2466套,销售金额38.26亿元。

资料显示,2023年6月,滨江集团通过杭州产权交易所以23.25亿元价格受让杭州地铁开发有限公司持有的“北鸿置业”100%股权及对应债权,后者持有北瑞置业51%股权,而北瑞置业为滨杭滨纷城所在地块的开发建设主体。

观点新媒体获悉,该地块最初由杭州地铁于2022年6月获取,开发主体的股权交易之后,指向的是滨江集团首次联合杭州地铁开发TOD项目。

该项目体量约63万平方米,为地铁车辆段上盖TOD,南北向纵跨杭州地铁9号线兴元路站和康信路站。

2024年12月,滨杭滨纷城正式开盘,首开均价约为1.76万元/平方米,现场1308组家庭登记,中签率19.88%,当天260套房源全部售罄。两天后,滨江集团加推264套。

截至2025年12月,滨杭滨纷城实现15开15罄,累计销售3508套。

销售套数领先的主要原因,一是滨杭滨纷城1.76万元/平方米均价在杭州均价4万新房市场里格外抢眼,二是送车位、送家装等营销手段,因此也被调侃为“冲量盘”。

金额层面,滨江集团2025年销冠是奥映鸣翠府,累计销售额约61.6亿元,与杭州单盘销售金额TOP1云湖之城相差6900万元。

2024年11月,滨江集团以总价39.54亿元、楼面价4.82万元/平方米竞得奥映鸣翠府所在地块,后与绿城中国联合开发。

与主打“冲量”的滨杭滨纷城不同,奥映鸣翠府位处杭州奥体板块,有消息称参观奥映鸣翠示范区、样板房需要验资500万,该楼盘面向的客户群体一目了然。

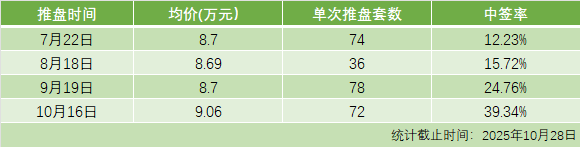

2025年7月,奥映鸣翠府迎来首开,均价约8.7万元/平方米,当日登记605组,综合中签率12.23%,推出的74套房源全部售罄。

奥映鸣翠府共计四度推盘,前三次均实现售罄;截至10月28日,加推的四批次线上选房未售罄,仍剩余5套房源,中签率也从首开的12.23%升至四开的39.34%。

数据来源:公开资料、观点指数整理

溢价抢地

另一角度看,这种表现也是年内拿地动作不断加快、拿地金额不断上升的结果。

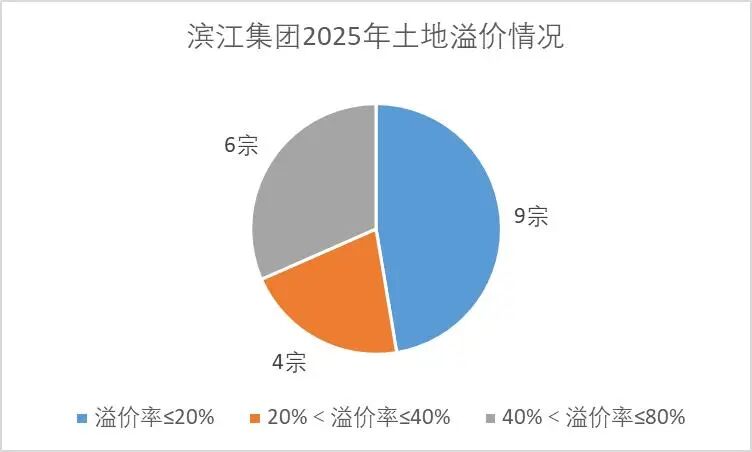

2025年,滨江集团新增涉宅土地26宗,全口径拿地金额487亿元,新增土储面积138万平方米,新增货值全口径金额850亿元;权益拿地金额为391亿元,总估货值约670亿元。

据此测算出毛利率约为42%,但扣除建安成本、税费、营销费用之后,毛利率还需要下探一定程度。

具体来看,26宗宅地中,有24宗为滨江集团在土拍市场中竞得,余下2宗则从金华城投手中购得。

2月10日,滨江集团发布公告称,新增4个来自金华城投的土地储备项目,其中便包括总价3.31亿元的婺城区商住地块和总价4.57亿元的金东区纯住宅地块。

回顾滨江集团2025年在土拍市场表现,观点新媒体注意到,除了12月2日以底价13.61亿元竞得杭州滨江区浦沿单元地块之外,其余所有地块都是溢价成交。

数据来源:公开资料、观点指数整理

其中,溢价率最高地块为4月22日拿下的杭州萧山区湘湖板块XS160101-01地块,容积率仅1.1。彼时,滨江与10余家房企竞争,经过115轮后以高达74.4%溢价率成功拿下,总成交价13.6亿元,成交楼面价1.93万元/平方米。

5月26日,该项目发布规划,拟建设10幢6F叠墅,26幢4F联排,叠墅面积段为186-248平方米,排屋面积段为240-364平方米。约3个月后,项目定下案名“鸣涛里”,由滨江与保利、建杭、兴耀联合开发。

溢价率同样冲击到七成以上的还有1月24日以54.56亿元竞得的杭州拱墅区湖墅单元GS0201-R21-05地块,楼面价64834元/平方米,溢价率达到71.25%,刷新了杭州楼面价纪录。

该地块是民生药厂地块最后一宗宅地,而民生药厂地块共分5宗子地块,其中3宗为宅地,早前出让的2宗宅地分别为颂映传麒府、霞映锦绣里。不同于其他两宗地块,该地块也是湖墅单元首个不限价地块。

此外,2025年上半年,滨江集团在土拍市场引起关注的另一次出手便是3月25日拿下杭州滨江区西兴单元BJ030102-25地块,即水电新村地块。

据悉,该地块也吸引了十余家房企报名参与竞拍,其中包括以中海、华润为代表的央企,以绿城、滨江为代表的本土房企以及以建发为代表的外省国企,在挂牌阶段也已经历了5轮报价。

现场竞价72轮后,最终成交价为52.03亿元,溢价率69.86%,楼面价7.74万元/平方米,打破了不久前滨江集团自己刷新的杭州涉宅用地成交楼面价纪录,后续与建发、金茂联合开发。

水电新村地块的营销也延续到了2026年1月5日,滨江集团公开面向全球征集项目案名,并设置多项奖金或奖品以引起市场关注——难免不让人细想,在当下市场环境,仍然溢价拿地、连造地王的背后是什么商业逻辑?

从客观因素看,近些年来,杭州加速产业转型升级,重点布局数字经济,出现了“科技六小龙”等企业,同时带动大量人才和企业往杭州聚集,当地土地需求迅速升温,核心地段也随之催生出杭州地价“天花板”。

房企之所以在杭州等城市高价拿地,其实是看中了高端市场的需求和去化,再加上杭州政策放松得比较早,二手房去化快,相应地一步步推动住房消费升级。

从滨江集团自身战略布局来看,2025年进一步收缩战线,继续抢占杭州核心区域,全年新增26宗地块中,位于杭州地区的就占了23宗,其余2宗位于金华地区,1宗位于湖州地区。

整个2025年,杭州涉宅土地出让金额1420亿元,滨江集团投资全口径金额470亿元,占比达到33%;全市出让涉宅土地92宗,滨江集团参与其中60宗,参拍率为65%。

此外,2025年杭州一共16个板块刷新原有土地单价,其中6个板块由滨江集团刷新;全年出让土地中有6宗土地楼面地价超过5万元/平方米,滨江集团获取其中3宗;有4宗土地金额超过50亿元,滨江集团获取其中3宗。

而在杭州之外的上海,滨江集团止步于土地参拍环节,未曾成功带走一幅地块。

小心驾驶

2023年底,滨江集团给下年制定的新战略是“主动卧倒、匍匐前进”。

匍匐前进了一年后,戚金兴又自述,在很多房企都受重伤的同时,滨江集团受的只是轻伤,并把2024年视作滨江集团成立32年来最令人满意的一年。

2024年全年,滨江集团实现全口径销售额1116.3亿元;实现营业收入691.52亿元;利润总额59.34亿元,同比增长17.85%;净利润37.91亿元,同比增长32.94%。

2024年的表现让滨江集团对2025年更为乐观,直言“已经做好马上站起来的准备”。

从匍匐前进到站起来,再到2026年初最新提出“做好了冲锋的准备”,实际情况是否如此?

2025年,滨江集团全年销售1017亿元,达到了年初定下的千亿目标。不过,当初定下目标时也设置了比较大的浮动值,预估销情会在750亿元到1250亿元之间。

与自身过往销售状况来看,滨江集团还没有完全从整体市场下行中脱身。

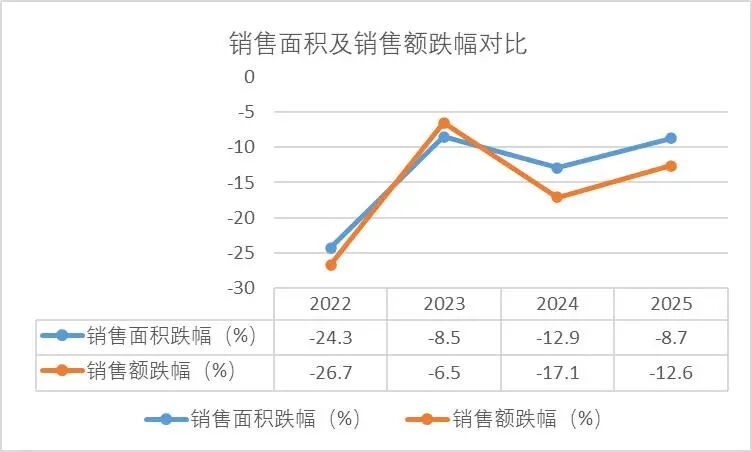

2021-2025年,滨江集团销售额依次为1691亿元、1539亿元、1534亿元、1116亿元、1017亿元,降幅分别为8.99%、0.32%、27.25%、8.87%;2021年到2025年的整体降幅则为39.86%。

据国家统计局公布的全国房地产市场基本情况,同样是自2022年起,全国新建商品房销售面积及销售额均呈连年下降趋势。

数据来源:国家统计局、观点指数整理

同时,观点新媒体注意到,除2023年之外,2021年至2025年全国新建商品房销售额降幅明显高于销售面积降幅。

其中,2024年两项数据差值最大,为4.2个百分点,后在2025年收窄至3.3个百分点,可见市场仍在通过“以价换量”策略维持去化。

数据来源:国家统计局、观点指数整理

另外,从观点指数监测的2025年样本企业销售情况来看,88个样本企业累计实现权益销售金额22523.61亿元,市场呈现出明显的头部集中效应。

具体来看,央国企占据销售表现的第一梯队,中海地产、保利发展和华润置地权益销售金额分别录2140.45亿元、2000亿元以及1592.8亿元;招商蛇口和绿城中国紧随其后,为1323亿元、1040亿元。

与2024年同期对比,权益销售金额排名前五的企业并没有太大变动,前三仍为中海地产、保利发展和华润置地,第四、第五则为万科和招商蛇口。

但从具体的权益销售金额来看,2025年前五企业都出现了同比下降,降幅分别为24.83%、21.41%、11.53%、12.15%以及14.05%。

销售额之外,2025年前三季度,滨江集团录得营业收入655.14亿元,同比增长60.64%;实现净利润23.95亿,同比提升46.6%;实现扣非净利润23.92亿,同比提升60.38%;营业净利率为6.21%,同比拔高了1.87个百分点。

现金流方面,则出现了耐人寻味的矛盾。

从账面上看,2025年前三季度,由于维持较强的拿地力度,支付土地款不断增加,滨江集团经营活动产生的现金流量一直处于净流出状态,经营现金流净额分别为-61.2亿元、-89.65亿元以及-79.53亿元。

事实上,滨江集团所面临的现金流净流出困局早在2024年就已有此迹象。

2024年前三季度,滨江集团经营现金流净额为-14.07亿元,较上年同期下降105.04%,为近4年来这项数据首次净流出。

但2025年5月底,滨江集团公告了一个“百亿理财”计划,将使用总额不超过100亿元的暂时闲置的自有资金进行委托理财,以增加资金收益。

一边是净流出规模不断扩大的现金流,一边宣布使用100亿元闲置资金进行理财,看来房产开发之外,滨江集团也想寻找额外的“赚钱”机会。

不过,截至2026年1月,滨江集团仍未就理财计划相关进展作出披露,未来时机尚待市场观察。