来源:观点

2月10日,国际指数巨头MSCI(明晟公司)公布2026年2月季度指数调整结果。

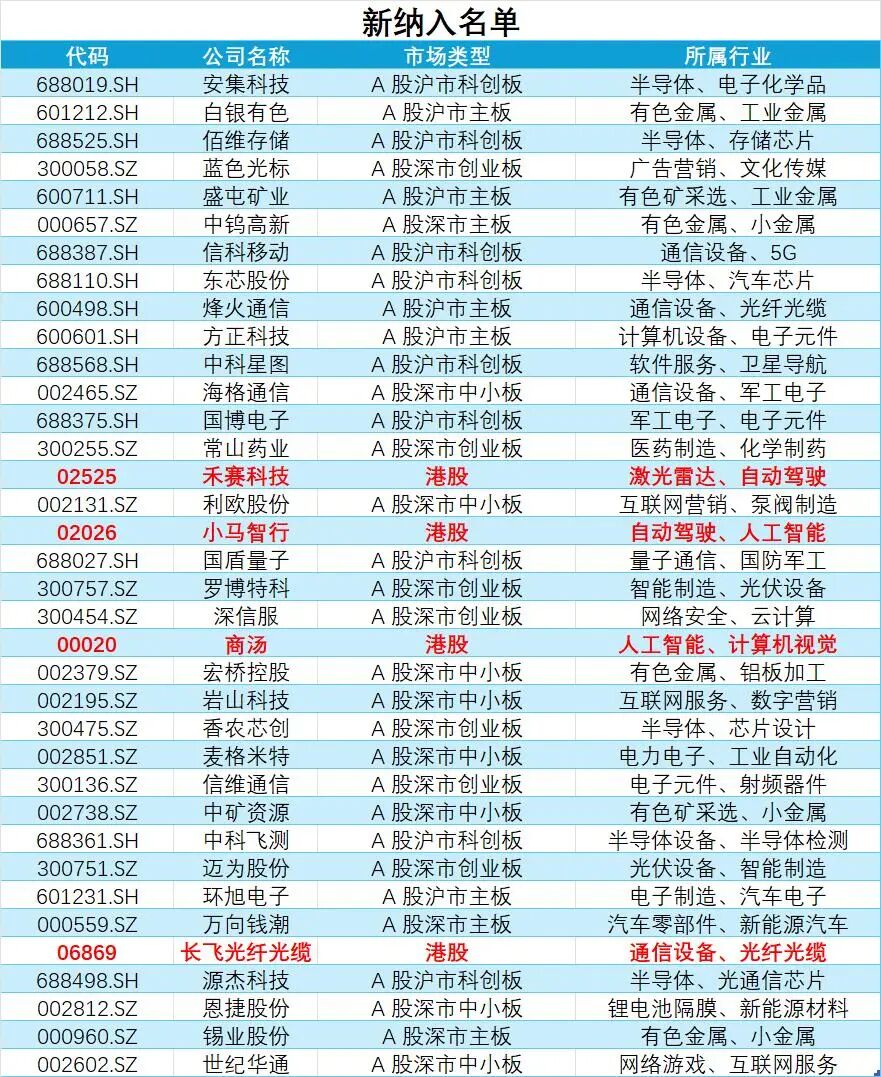

此次调整中,MSCI中国指数迎来近三年最大规模的成分股重构:新纳入利欧股份、白银有色、安集科技、小马智行等37只标的,同时剔除复星国际、长城汽车、万科企业等16只股票,净增21只成分股,成为亚太地区同期最大增量调整,创下2023年5月以来的最大净增规模纪录。

增量几乎全部指向“可验证的新供给”,而“旧经济”时代的标杆公司,正被悄然移出全球资金的核心配置池。

据悉,调整将于2月27日收盘后正式生效,预计将带动被动资金集中调仓,互联互通机制将成为外资配置新增A股标的的核心通道。

调整完成后,MSCI中国指数成分股数量由560只增至581只,其中A股408只(权重14.7%)、港股164只(权重81.3%)、中概股7只(权重3.9%)、B股2只(权重0.1%),港股仍占据绝对权重优势。

作为全球约17万亿美元资产的“金锚”,MSCI指数调整是“优中选优”的动态筛选。此次净增21只成分股,说明中国资产在全球资金配置格局中的重要性并未下降,反而愈发关键。

万科、复星离场

MSCI每年会进行4次例行调整(2月、8月季度审议,5月、11月半年度审议),此次调整只是这一规则的常态化体现。

中金公司刘刚曾表示:“2月份的调整作为常规指数审议,影响更多局限在所涉及个股,程度相对有限。”

此次剔除名单中,万科企业(H股)与复星国际的离场成为焦点。

数据来源:观点指数整理

被剔除的16只成分股涵盖港股4只、A股9只、ADR2只、B股1只,以“旧经济”为主,既包括传统消费领域的燕京啤酒、古井贡B,也有制造业的长城汽车、中国广核,还有地产类的万科H股,

1月30日,万科发布的2025年度业绩预告,预计归属于上市公司股东的净利润亏损约820亿元,较2024年494.78亿元亏损扩大65.7%。

这一数字不仅创下A股自1990年成立以来的单年最大亏损纪录,更使得2024-2025两年累计亏损达1314.78亿元,接近公司当前566.7亿元总市值2.3倍。

从经营层面看,万科的亏损源于多重困境,2025年房地产开发业务结算规模大幅下滑,前三季度税后毛利率仅2%;为应对风险,新增计提存货跌价准备91.93亿元,截至三季度末该项余额已达227.32亿元;为回笼资金进行的资产处置因成交价格低于账面价值形成亏损;商业、长租公寓等多元化业务及部分财务投资也未能实现盈利,反而拖累整体业绩。

流动性危机则进一步加剧了万科被剔除的可能性,截至2025年三季度末,万科现金及现金等价物603.88亿元,短期借款及一年内到期非流动负债1514亿元,账面资金缺口超900亿元。

复星国际的离场,则指向多元化模式在当前市场环境下的估值折价。

作为横跨医药、文旅、地产、消费等多领域的综合性集团,复星国际业务结构复杂,成为外资配置的“顾虑点”。

近年来,MSCI等外资机构对成分股的流动性、盈利稳定性与业务聚焦度确有更高要求。而多元化企业的业务协同性弱、业绩波动大,难以形成清晰增长叙事。

2025年中报显示,复星国际现金及现金等价物较期初减少380.45亿元,投资活动现金流净额为-514.48亿元,大规模投资支出与融资收缩反映出资产结构调整压力。

值得注意的是,此次被剔除标的中,古井贡B、中国通信服务等因流动性较弱,中金测算其资金流出时间可能长达7天以上,而万科作为流动性相对较好的标的,短期资金流出压力相对可控,但国际认可度下降仍可能影响后续融资渠道。

“新经济”进场

与剔除名单的“旧经济”属性形成鲜明对比,此次新纳入37只标的呈“科技+资源品”的清晰脉络,其中A股33只、港股4只(商汤-W、禾赛-W、小马智行-W、宏桥控股)。

数据来源:观点指数整理

中金公司研报显示,从权重变化来看,商汤-W、长飞光纤光缆、禾赛-W及小马智行-W等新纳入标的权重增幅居前,其中商汤-W以0.29%的纳入权重、42.15亿美元预估被动资金流向成为最大赢家,长飞光纤光缆、禾赛-W、小马智行-W分别以0.18%、0.10%、0.09%的权重增幅紧随其后。

对此,TenCap Investment联合创始人兼首席投资组合经理刘君蓓表示:“此次权重增加可能预示着未来一段时间内将出现一种趋势,可能会引发更多对中国股票的买盘”,新增标的中科技公司占据主导地位,也凸显了投资者对人工智能等领域的浓厚兴趣。

值得关注的是,半导体产业链成为此次纳入的“主力军”。

安集科技、香农芯创、源杰科技、佰维存储、东芯股份等标的入选,反映“国产替代”正逐渐为外资所认可,且业绩成长性可通过订单与现金流得到验证。

以安集科技为例,专注于半导体化学机械抛光液、光刻胶去除剂等关键材料,产品已进入国内主流晶圆厂供应链,2025年业绩预告显示营业收入25.05亿元,同比增长36.51%,归母净利润7.95亿元,同比增幅48.98%。

源杰科技作为光芯片领域代表,2025年上半年营收2.05亿元,同比增长70.57%;归母净利润4626万元,同比+330.31%;产品在5G基站、数据中心领域渗透率提升。

佰维存储则聚焦存储芯片,前三季度营收同比增长42.3%,受益于AI算力需求爆发,出货量大幅增加。

科技企业的纳入,反映外资对中国科技产业的估值逻辑从“概念炒作”转向“产业化落地”。

此外,港股新增的商汤-W、禾赛-W、小马智行-W均为代表性企业,其中小马智行-W因日均成交量较低,中金测算约需17.6天才能完成被动资金配置,禾赛-W、商汤-W则分别需要8.1天和2.9天。

小马智行已在多地落地Robotaxi商业化运营,2025年营收同比增长180%;商汤-W作为AI视觉领域龙头,市值达126.17亿美元,纳入权重与被动资金流向均居首位,体现出外资对中国AI产业的重视。

国盾量子的量子通信、中科星图的卫星遥感与空间信息,也均在产业化应用方面实现突破。这类企业的纳入,说明中国前沿科技领域开始吸引全球资本的目光。

另外值得关注的是资源品与材料端标的集中纳入指数,白银有色、云南锡业、盛屯矿业、中矿资源等标的的入选,正值当前全球地缘政治不确定性加剧。而资源品企业与下游新能源、高端制造赛道绑定,既具备风险对冲属性,又能分享产业成长红利,成为外资的“优选”。

通信基础设施与消费科技类标的也成为此次纳入的重要方向,烽火通信、中信科移动、利欧股份等企业入选,分别契合了AI算力需求带动的通信基础设施发展趋势、新消费背景下的数字营销赛道成长逻辑。

这类企业的纳入,让MSCI中国指数新成分股结构更加多元,也更贴合中国经济结构转型的方向。

总体而言,MSCI指数调整向来会引发资本市场的短期资金流动,但从历史经验来看,带来的更多是个股层面的短期波动。

从短期调仓效应来看,被动资金的集中交易将成为生效日前后的核心特征。中金假设当前有1446亿美元规模的被动型基金追踪MSCI中国指数(约占指数整体2.89万亿美元市值的5%),这些资金通常会在2月27日生效日尾盘集中调仓,可能导致相关个股成交显著放大。

历史经验显示,MSCI指数调整公告日后10日,纳入标的平均存在1.8%超额收益,其中小盘或流动性一般标的受被动买盘影响更为明显,可能出现短期股价脉冲式上涨。

以MSCI中国指数基金为例,公告发布后的2月10日、11日分别上涨0.06%、0.12%,资金提前布局迹象明显。

但需要明确的是,这种短期波动更多是“交易层面”的行为。对于新纳入标的而言,流动性好、机构覆盖充分、估值能被业绩解释的标的,更可能把事件冲击转化为估值中枢的抬升;而流动性较差、题材较新的标的,容易出现“利好落地”后的回调。

值得关注的是,今年外资资金结构的变化:量化对冲基金巨头Qube的中国长期股票基金同比增长10倍以上至20亿美元;富达系EightRoads搁置了折价出售中国科技股的计划;高盛、法国巴黎银行调查显示,投资者今年正考虑加快向中国基金加注。