来源:美股财经社

就在华尔街对人工智能的盈利前景充满担忧之时,台积电亮眼的1月营收业绩令市场为之一振,也为英伟达的财报利好和股价上涨做足了铺垫。

台积电业绩推动连续新高

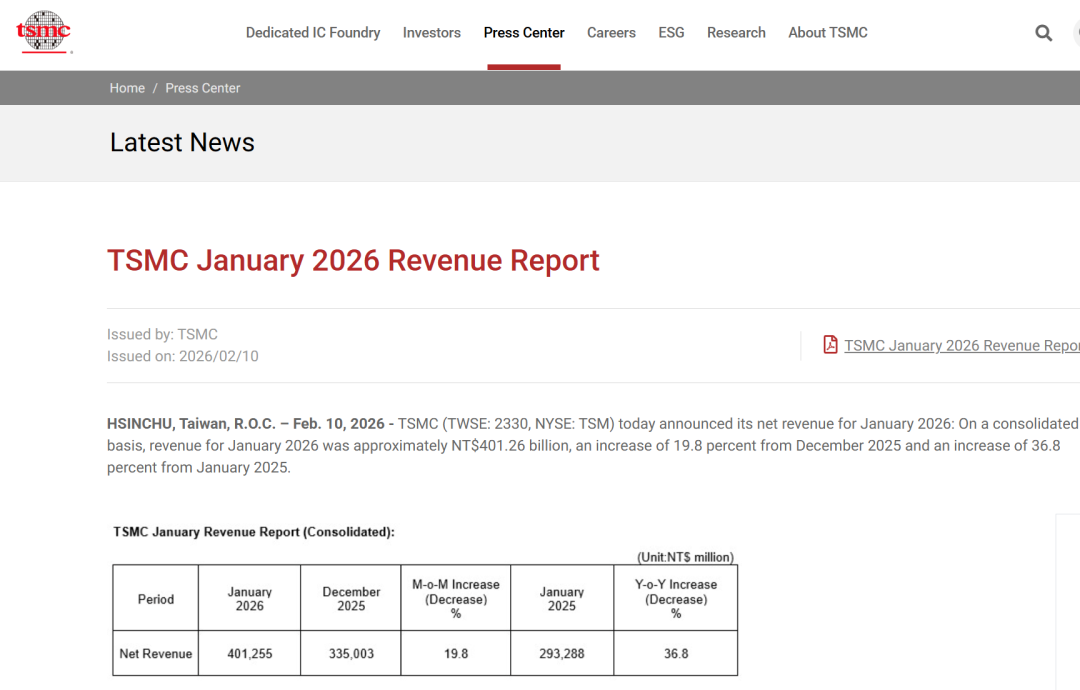

周二,全球领先的芯片代工制造商台积电(TSM)公布了强劲的2026年1月营收数据,这表明尽管人们仍然担心行业泡沫,但全球人工智能支出仍在持续增长。

数据显示,台积电1月份营收同比增长36.8%至4013亿新台币(约合127亿美元),高于其全年30%的营收增长预期。然而,由于2025年的农历新年假期恰逢1月份,因此与去年同期相比,这一数据可能存在一定的波动。

受此消息影响,台积电美股股价当天就跳涨创出历史新高。周三,台积电继续大涨,盘中一度涨近5%,收涨3.37%,报374.09美元/股,继续创出历史新高,总市值达到1.94万亿美元。

Wedbush Securities分析师马特·布莱森在财报发布后重申了对台积电股票的“跑赢大盘”评级。他指出,该公司1月份的营收增长率高于其34%的历史平均水平。

Wedbush Securities分析师马特·布莱森在财报发布后重申了对台积电股票的“跑赢大盘”评级。他指出,该公司1月份的营收增长率高于其34%的历史平均水平。

布莱森在给客户的一份报告中表示:“我们仍然认为,人工智能综合体是推动经济增长的主要动力,对人工智能服务器的强劲需求不仅推动了加速器的建设,也推动了对支持人工智能工作负载所需的组件和基础设施(网络、标准计算、电力等)的需求。”

台积电为所有主要的人工智能半导体公司生产芯片,包括英伟达(NVDA)、AMD(AMD)和博通(AVGO),也为苹果公司生产芯片。由于其在制造先进的人工智能加速器方面发挥的作用,台积电已成为人工智能相关投资激增的最大受益者之一。

瑞穗证券交易台分析师乔丹·克莱因称台积电为“人工智能领域的瑞士军刀”。他表示,台积电是人工智能数据中心建设的主要受益者之一。

“无论哪种半导体产品最终胜出,无论是GPU(图形处理单元)还是ASIC(专用集成电路),台积电都将受益,并且从明年开始,下一代HBM(高带宽内存)将为其带来不断增长的收入,”克莱因在一份客户报告中表示。

根据TipRanks的数据,台积电(TSM)股票的共识评级为“强烈买入”,这是基于过去三个月内六个“买入”评级和一个“持有”评级得出的。

积极布局未来

2025年,台积电继续专注于其最先进的芯片。采用7纳米或更小工艺制造的产品占全年晶圆收入的74%,高于2024年的69%,这表明该公司正向尖端半导体技术转型。

与此同时,高性能计算(HPC)平台(包括人工智能数据中心加速器)推动了大部分增长。HPC收入同比增长48%,预计2025年占总收入的58%。

这种对高端芯片的关注凸显了人工智能应用对台积电整体营收增长日益增长的重要性。

对于未来,台积电也在积极布局。

台积电计划今年投入高达560亿美元的资本支出,比2025年增长30%。其中约70%至80%的支出将用于先进技术,凸显其对下一代芯片制造的重视。此外,该公司预计未来三年将大幅增加支出,以满足日益增长的人工智能芯片需求。

此外,台积电也可能受益于美国政策。由于其在美国承诺投资1650亿美元,其位于亚利桑那州的一座晶圆厂已投入运营。该公司或许可以免受即将生效的半导体关税的影响。

但据《金融时报》报道,消息人士称,美国总统特朗普正在推迟签署该半导体关税协议。“我们将像鹰一样密切关注事态发展,以确保我们通过关税和退税所要达成的目标不会受到损害,也不会最终变成对台积电的拱手相让。”这位政府官员表示。

另一方面,台积电董事会近期宣布了一项450亿美元的新晶圆厂投资计划。这对该公司而言是一项重大变革,因为台积电通常会将资本支出分散到全年。而此次,该公司计划在2026年第一季度一次性拨付其520亿至560亿美元资本支出预算中的绝大部分。不过,目前尚不清楚其中有多少资金将用于美国晶圆厂。此前,台湾方面拒绝了将40%的半导体产能转移到美国境内的提议。

与英伟达深度捆绑

台积电此次“炸裂”的1月份营收业绩,也让英伟达的投资者吃下了定心丸。

2月初,亚马逊(AMZN)、谷歌(GOOG,GOOGL)、Meta(META)和微软(MSFT)四大科技公司预测,到2026年,它们的资本支出将合计达到约6500亿美元,将用于建设新的数据中心以及为其配备的众多设备,包括人工智能芯片、网络电缆和备用发电机。

这四家公司的资本支出规模之大在本世纪前所未有。彭博社数据显示,这四家公司今年的预计支出都将创下过去十年中任何一家公司单年资本支出的最高纪录。

这一惊人的数据引发了资本市场的质疑,从而导致这几家股票一度下跌。投资者普遍质疑人工智能最终是否会让那些押注最多的人受益。许多数据中心协议的循环性质也让那些过去曾受科技行业繁荣与萧条周期冲击的投资者感到不安。

这一犹豫的心态也让英伟达(NVDA)的股价在近三个月内无法有效向上突破。

上周,英伟达首席执行官黄仁勋称此次华尔街的资本支出热潮是“一代人一次的基础设施建设”。

众所周知,英伟达与台积电存在深度捆绑的关系。

台积电凭借其世界领先的芯片代工厂技术,稳居全球最先进芯片代工企业的宝座。它占据了全球约71%的芯片市场份额,并生产超过90%的先进半导体产品,因此成为人工智能需求的风向标。

台积电是英伟达先进GPU(包括对人工智能模型至关重要的H200)的主要制造商,台积电又采用英伟达的cuLitho计算光刻平台来提高制造效率,英伟达也是台积电亚利桑那州工厂的重要合作伙伴。

英伟达上涨空间最高85%

预计到2026年,英伟达将超过苹果,成为台积电最大的客户,这标志着半导体行业向人工智能领域转型。

大多数人工智能处理都在数据中心进行,而数据中心正是英伟达的主场。据物联网分析公司(IoT Analytics)的数据显示,英伟达占据了数据中心GPU市场92%的份额,占据绝对优势。

从更宏观的角度来看,台积电的业绩表明,市场对以人工智能为中心的芯片有着强劲的需求,进而也表明市场对英伟达GPU有着强劲的需求。

在客户强劲需求的推动下,科技行业正积极拥抱人工智能。这带动了数据中心的蓬勃发展,预计到2030年,数据中心支出将达到3万亿至4万亿美元。GPU是数据中心支出中最大的单一成本驱动因素,约占总成本的39%。作为数据中心GPU的领先供应商,英伟达很可能从这部分支出中获益匪浅。

英伟达即将公布2026财年第四季度(截至1月26日)的业绩,市场对其表现寄予厚望。英伟达预计该季度营收将同比增长65%,高于第三季度的62%。

对投资者而言,上涨空间显而易见。英伟达是华尔街最受好评的股票之一。在2月份发表意见的63位分析师中,94%给予“买入”或“强烈买入”评级。此外,平均目标价为254美元,这意味着较周一收盘价有33%的潜在上涨空间。

Evercore ISI分析师马克·利帕西斯比华尔街同行更看好英伟达,他给出的目标价为352美元,这意味着潜在上涨空间高达85%。这位分析师称英伟达是2026年的“首选股”,这得益于“并行处理的巨大变革”。