梧桐树下

2026-02-10 11:51

聚焦造纸黄金赛道,扎根循环经济,安徽领先纸企林平发展明日登陆A股

来源:尺度商业

随着国内互联网经济的飞速发展,电子商务已深度融入大众生活,强力驱动着快递业务的扩张。2024年,我国快递业务量达到1745亿件,业务收入高达1.4万亿元。海量的快递包裹带来了对包装纸的巨大需求,作为纸箱“骨架”与“外衣”,瓦楞纸与箱板纸的需求也随着物流与消费的增长而持续攀升。中国造纸协会数据显示,2024年中国瓦楞纸消费量达3407万吨,同比增长4.13%;箱板纸消费量3582万吨,同比增长4.80%。

在此背景下,安徽林平循环发展股份有限公司(股票代码:603284,简称“林平发展”)将于2月10日成功登陆上交所主板。这家扎根安徽的造纸企业,凭借115万吨的年产能稳居省内行业领先地位,更以独特的绿色循环发展路径,在传统造纸行业中开辟出一条差异化竞争之路。

聚焦核心赛道,产能区位构筑双重壁垒

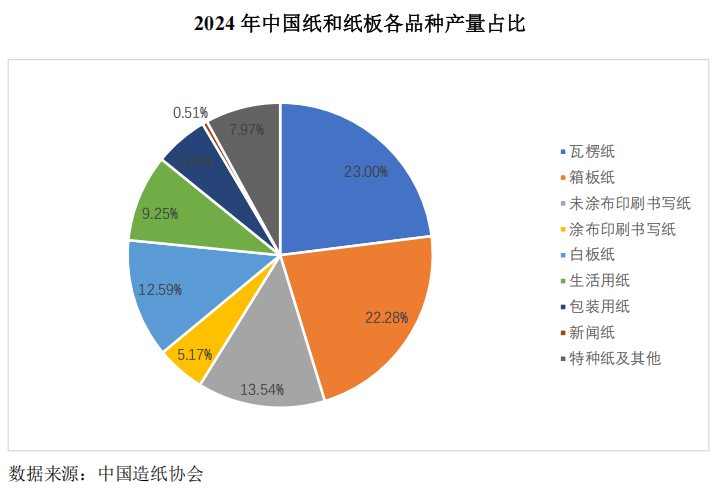

造纸及纸制品业作为现代经济的重要支柱,被公认为永不衰竭的行业,其中包装用纸是规模最大的细分领域。瓦楞纸与箱板纸因应用广泛,稳居包装用纸细分品类的前两位。据中国造纸协会统计,2024 年中国纸和纸板行业细分产品中,瓦楞原纸产量达到3,134万吨,箱板纸产量达到3,035万吨,产量居于纸和纸板产量的前两名。

自2002年成立以来,林平发展便始终专注于瓦楞纸与箱板纸领域。其瓦楞纸以纤维结合强度高、防震抗压性强见长,箱板纸则具备耐破度高、表面平整、抗水性强的优势,完美契合高端包装“轻量化、高强度、环保化”的发展趋势。目前,公司已形成“35万吨瓦楞纸 + 80万吨箱板纸”的产能布局,同期实际产量达101.97万吨,跻身“全国造纸企业产量前30强”,稳居行业第二梯队。

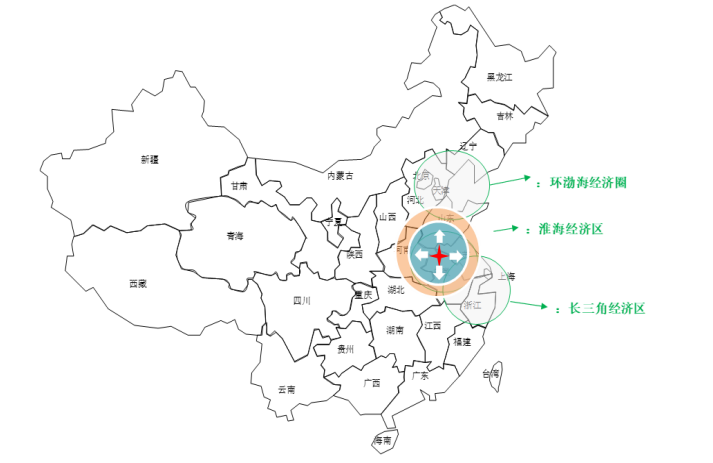

如此庞大的产能并非“空中楼阁”,其根基在于对区域需求的精准匹配。林平发展的生产基地坐落于安徽萧县,地处淮海经济区核心腹地。以500公里为半径,可有效覆盖长三角、华北、华中这三大制造业密集区域,区域内聚集了苏浙皖鲁豫大量的家电、食品企业和电商仓库。2024年,东部地区包装用纸需求占全国总需求的67.5%。加之安徽省本身就是国家级家电生产基地,为林平发展提供了坚实的“基本盘”。

凭借可靠的产品质量,林平发展与合兴包装、建发股份、厦门国贸等行业龙头建立了长期稳固的合作关系。

财务数据有力印证了其赛道选择的正确性。2022至2024年,林平发展分别实现营业收入28.79亿元、28.00亿元和24.85亿元,对应净利润分别为1.54亿元、2.12亿元和1.53亿元。值得注意的是,即便在2024年因台风影响停产超过30天的不利条件下,其净利润依然维持在1.5亿元量级,展现出较强的抗风险韧性。进入2025年,随着行业复苏,公司前三季度营收同比增长2.79%,增长势头稳健。

破解环保痛点,循环经济引领技术突围

传统造纸业常被视为“高污染、高消耗”的典型。一方面,其生产过程产生大量废水且能耗居高不下;另一方面,“浆纸系”生产模式依赖木浆原料,不仅涉及生态保护问题,原木材料价格的波动也增加了运营压力。我国自2007年起大力整治造纸业污染,已累计淘汰650万吨落后产能,浆纸系企业也逐步转向文化用纸、生活用纸等非包装纸领域。

林平发展从创立之初便另辟蹊径,率先在行业内采用废纸替代原木的技术路线,构建起“废纸回收 — 再生造纸 — 产品回收”的闭环循环体系。这一模式不仅有效规避了原木采购的环保争议与成本波动难题,更与国家大力倡导的资源综合利用政策高度契合。

为确保原材料供应的稳定性,林平发展通过多年深耕,构建了完善的废纸回收网络。得益于此,即使在2021年“禁废令”实施导致国内废纸供应趋紧的背景下,其原料端依然保持了稳定。

2019年,公司在循环模式基础上再进一步,投产了热电联产项目。该项目利用造纸过程中产生的浆渣、沼气进行发电,并将发电余热用于纸张烘干工序,成功实现了“废料 — 能源 — 生产”的二次循环利用。目前,公司自备的热电车间可满足自身大部分电力和蒸汽需求,不仅显著降低了吨纸能耗成本,还能通过对外销售富余蒸汽创造额外收益,形成了独特的能源协同优势。

此外,林平发展还建立了覆盖生产全流程的污染治理体系。其建成的2万吨/日污水处理系统,采用先进的厌氧+好氧两级生化处理工艺,实现了水资源的高效循环利用;沼气回收燃烧系统则有效减少了污染物排放,各项排放指标均优于国家标准。凭借在绿色生产方面的卓越表现,公司先后获评“国家级绿色工厂”、“安徽省清洁生产示范企业”,并于2023年被工信部认定为“绿色工厂”,享受增值税即征即退50%、所得税减按90%计入收入的税收优惠,将合规优势切实转化为盈利支撑。

技术升级的成效直接反映在盈利水平上。2022年至2025年上半年,公司主营业务毛利率分别为7.68%、9.67%、9.18%、10.03%,持续高于行业平均水平,充分证明了循环经济模式在抵御原料成本波动和行业竞争压力方面的有效性。

把握集中化趋势,扩产升级巩固地位

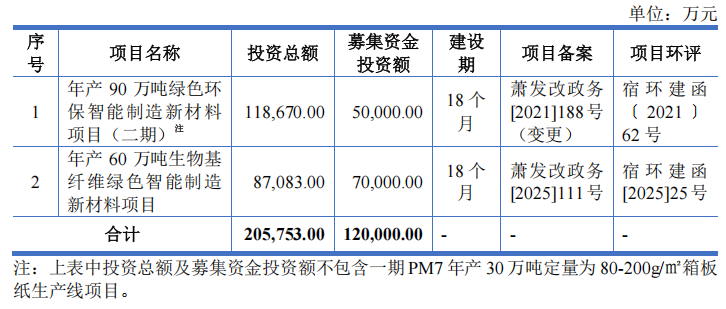

本次上市,林平发展拟募集资金12亿元,主要用于“年产90万吨绿色环保智能制造新材料项目(二期)”与“年产60万吨生物基纤维绿色智能制造新材料项目”。

项目投产后,公司总产能将从115万吨大幅跃升至235万吨,实现产能翻倍。这一重大决策并非盲目扩张,而是基于对行业发展趋势的深刻洞察与理性布局。

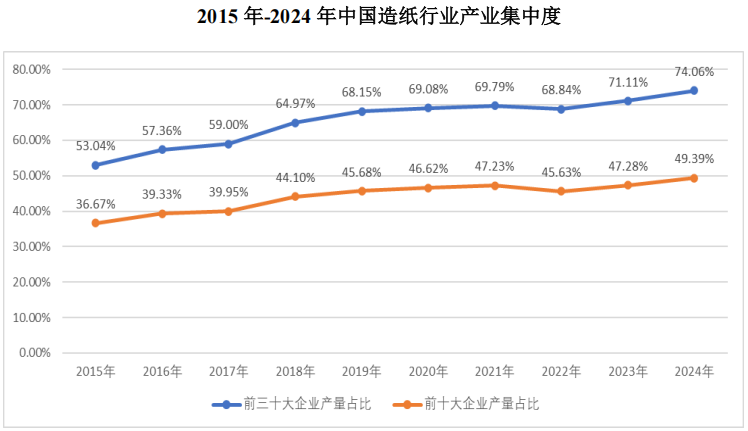

从行业演进逻辑看,集中化是造纸行业不可逆转的趋势。近年来,国家通过关停并转、重组整合等方式,持续淘汰污染严重的小型纸厂,将市场份额和节能减排指标向具备技术、规模优势的龙头及大中型高新技术企业集中。2015至2024年间,我国造纸行业前10名企业的产量占比从36.67%提升至49.39%,前30名企业占比更是从53.04%飙升至74.06%,中小产能加速出清,规模效应日益成为核心竞争力。

造纸行业具有典型的“规模决定成本”特征,产能规模越大,单位固定成本越低,市场议价能力越强。林平发展当前115万吨的产能虽已确立其区域领先地位,但与年产能500万吨以上的第一梯队企业相比仍有差距。通过本次扩产跻身全国前列,是公司巩固并提升市场地位的必然选择。

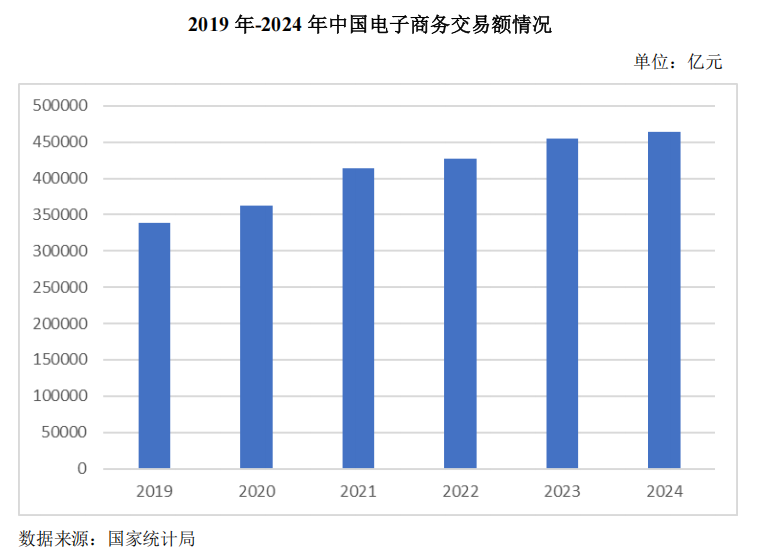

从需求端展望,包装用纸市场潜力依然广阔。2024年全国纸及纸板消费量为13634万吨,人均消费量96.83千克,远低于欧美国家150-300千克的水平。同时,我国电商产业持续高速发展,2024年交易额达46.41万亿元,较2019年增长37.01%。

互联网的普及和网购习惯的深化,为以箱板纸、瓦楞原纸为主的快递包装市场提供了巨大的增量空间。此外,国内市场存在显著的进口替代机遇,2024年箱板纸进口量高达560万吨,而出口仅13万吨。公司募投项目重点布局的低克重高强度箱板纸,正契合高端市场需求,有望在进口替代进程中抢占可观份额。

深度展望:传统制造业转型的示范路径

林平发展的成长历程,是传统制造业借助技术升级实现高质量发展的缩影。其核心启示在于,传统行业绝非“夕阳产业”,通过精准定位细分赛道、聚焦行业核心痛点、构建差异化竞争优势,同样能够开辟出可持续的增长路径。

从行业价值层面看,林平发展的模式具有显著的示范意义。在“双碳”目标的引领下,造纸行业的绿色转型需求迫切。公司所实践的“废纸回收 + 热电联产 + 污水回用”闭环模式,为众多中小造纸企业提供了可借鉴的转型样本。同时,公司通过带动区域废纸回收产业的发展和创造就业岗位,有效实现了经济效益与社会效益的统一,为乡村振兴和区域经济注入了新的活力。

从2002年两条小生产线起步,到如今即将实现产能翻倍的上市公司,林平发展二十余年的专注耕耘,深刻诠释了在传统行业中坚守与创新的巨大价值。在包装用纸这条充满机遇的赛道上,这家安徽领先企业正以循环经济为翅膀,以产能升级为引擎,从区域龙头稳步迈向全国性重要参与者的行列,其未来发展前景值得市场持续关注。