来源:观点网

曾有人总结,闽商最大的特点是“爱拼才会赢”,这句刻在闽南人血脉里的信条,在丁世忠的身上也被演绎得淋漓尽致。

在近日召开的安踏2025年度总结会上,丁世忠提出了一个观点——增长是最好的企业文化。

他认为,企业没有增长就没有一切,只有实现营收、份额、创新等增长,才能在行业变局中占据主动,才有资格谈未来。

查理·芒格曾说过,规模优势理论的本质,是指你生产的商品越多,你就能更好地生产这种商品。这是个巨大的优势,跟商业的成败有很大的关系。

但安踏当下的增长高度依赖于品牌收购,这一模式天然存在增长天花板。即便收购是为了完善全品类运动的布局,可随着品牌矩阵过大,定位重叠、渠道争夺、供应链内卷几乎是必然结果。

到那时,“买无可买”的安踏又该何去何从?

丁世忠的目标

提起全球化战略,安踏最响亮一句口号便是2005年丁世忠提出的:“不做中国的耐克,要做世界的安踏。”

彼时,中国运动市场呈现哑铃型格局,高端被耐克、阿迪达斯、锐步三大国际品牌牢牢垄断;大众市场有安踏与李宁等本土品牌激烈角逐;中段潮流时尚运动品牌领域处于真空地带。

正是看准了这一市场缺口,FILA成为安踏国际化战略的第一个收购试验田。

2009年,安踏从百利国际手中以3.32亿元拿下了正处于亏损的FILA中国业务。

当时,集团内部对于收购FILA这一决定是强烈反对的,尤其是当年整体利润才10亿元,交易价就已经占了33.2%,一致认为是“接烂摊子”。

面对一众股东的质疑,丁世忠力还是力排众议:“最坏亏几亿,疼但不致命;赌赢了,我们就拿到高端市场入场券。”

16年后的今天,众人再提起这场收购案,也不得不佩服丁世忠当年的“孤注一掷”。

在安踏的经营下,FILA中华区业务于2014年成功扭亏为盈,2018年营收破百亿,成为集团第一大利润来源。

2024年,FILA实现经营利润67.38亿元,贡献集团总利润40.1%;2025年上半年经营利润为39.35亿元,依旧是集团最核心的利润支柱。

这场收购也是典型的“烟蒂股”投资机会——彼时FILA在中国市场虽沦为“过气选手”,但仍拥有一定的历史知名度,相较于从零孵化自建高端品牌,收购FILA的性价比无疑更高。

拿下FILA在华运营权后,让丁世忠的全球化方向愈发清晰,脚步也愈发笃定。

2021年12月18日,在集团成立30周年之际的新十年战略发布会上,丁世忠发表了《安踏30+创造共生价值》演讲,将“全球化”升级为集团核心战略,并明确了三步走的实施路径。

第一步,在中国做好国际品牌;第二步,走出去经营全球品牌;第三步,让中国的安踏品牌走出去,锚定2030年成为全球领先多品牌体育用品集团的长期目标。

从2009年收购FILA大中华区业务到2018年品牌营收突破百亿元,安踏已顺利走完全球化第一步;2015年拿下英国运动品牌斯潘迪,则标志第二步正式启程;2019年将亚玛芬体育收入囊中,从区域运营商一跃升级为全球品牌控股方,第二步由此进入深化阶段。

或许是目标倒计时已过半,又或许是品牌机遇增多,2025年安踏的收购动作越发频繁。

先是4月发布公告拟以2.9亿美元全资收购德国的户外服饰、鞋履及装备专业品牌狼爪,并于6月顺利完成交割;8月又与韩国时尚集团MUSINSA(潮牌)共同投资成立合资公司“MUSINSA中国”,12月上海首家落地,开业百日交易额便突破100亿韩币。

近期,安踏更是豪掷15亿欧元现金,折约人民币123亿,从法国皮诺家族手中收购德国运动品牌彪马29.06%股权,一跃成为单一最大股东。

就在2025年12月,市场还在传言双方因价格分歧陷入僵持,谁也没料到短短一个月后这笔重磅交易便火速落定。

或许在丁世忠的眼中,彪马就是下一个FILA,甚至远胜于FILA,是足以改变集团全球化布局的核心资产。

目前,彪马的处境和FILA中华区业务被收购前极为相似,净利润持续下滑,2025年上半年,净亏损2.5亿欧元,前三季度更是扩大至3.09亿欧元。

尽管如此,彪马在足球、跑步、综合训练、篮球和赛车等运动细分品类积淀深厚,以及在欧美核心市场所占据的份额,正是安踏所需的。

大举收购之下,安踏品牌矩阵愈发庞大,旗下不仅拥有自主品牌ANTA(安踏),还手握FILA(斐乐)、DESCENTE(迪桑特)、KOLONSPORT(可隆)、JACKWOLFSKIN(狼爪)、MAIAACTIVE(玛娅)、PUMA(彪马)、MUSINSA中国,以及亚玛芬体育旗下始祖鸟、萨洛蒙、威尔胜等多个体育品牌。

数据来源:企业公告、观点指数整理

财报数据的增长,更是直观反映出该版图的日益庞大。

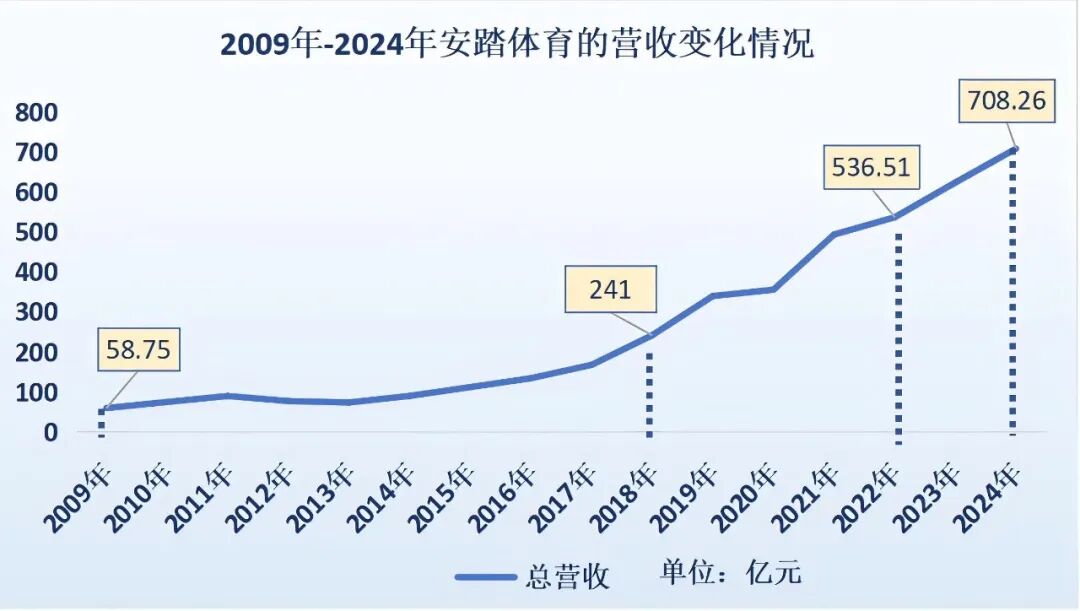

安踏收购FLIA那一年,集团总营收58.75亿元,到了2024年末,全年营收已增长至708.26亿元,规模整整翻了11倍。

数据来源:企业公告、观点指数整理

在其中,迪桑特、可隆等其他品牌收入增长速度最快,2023年中期-2025年中期两年时间已从32亿元增长至74亿元,占总收入比重亦从10.9%提升至19.2%;2025年,该部分品牌全年零售金额实现45-50%高速正增长。

但对于丁世忠而言,品牌的盈利只是全球化的过程,并非最终结果。

安踏品牌的权衡

“我不是做投资的,我不做买卖,只做买,不做卖。”面对外界对安踏”疯狂收购国际品牌”的质疑,丁世忠始终强调,安踏并不是资本玩家,而是实业运营者。

事实也应如此,安踏的核心竞争力不在于收购,而在于对收购品牌的本土化改造。无论是迪桑特还是可隆,在安踏量身改造下,原本在华“不温不火”的品牌均实现了跨越式增长。

迪桑特的崛起,是安踏借势风口与品牌升级的结合。

迪桑特创立于1935年的日本,1992年进入中国市场后一直都十分“低调”,销售额最高的2016财年也才录得3.13亿元,门店仅开出6家。

2015年北京冬奥会申办成功后,安踏看到了冰雪产业的巨大潜力,2016年迅速拿下迪桑特在华运营权,2017年成为北京冬奥会最高级别官方体育服装合作伙伴,为迪桑特品牌升级提供了重磅资源。

不得不说,安踏的商业嗅觉极为灵敏。2022年北京冬奥会成功引爆了全民冰雪热情,小红书等平台滑雪话题浏览量达数十亿次,安踏顺势将迪桑特的专业滑雪基因与时尚设计结合,推出兼具专业性和潮流性的产品,并同时推动品牌高端化布局。

如今迪桑特已不是当初那个与耐克、阿迪达斯等品牌挤在同一层的“不知名小众品牌”,2025年不仅与LV、爱马仕等一众奢侈品牌做邻居,还在北京华贸中心开出了“全球旗舰店”,甚至全年营收额成功突破百亿,成为安踏继始祖鸟、FILA、安踏儿童等品牌之后,又一个营收超百亿的品牌。

截至2025年6月末,迪桑特在中国及东南亚地区门店总数达到了241家。依照规划,2025年末门店规模将扩容至260-270家,全年门店增速最高可达12%。

而韩国品牌可隆在中国的发展故事,与迪桑特有着异曲同工之妙。

可隆在中国被称为通勤战袍,也号称“青春版始祖鸟”。该品牌成立于1973年,早期专注于登山和露营设计专业装备,凭借高性能和耐用性,成为韩国本土户外爱好者的首选。

早在2006年,可隆便进入了中国市场,但由于前期品牌定位模糊、渠道低效、竞争被动,叠加韩国母公司资源倾斜有限,在安踏接手前,规模与声量都很小,2016年营收仅5亿元。

尽管如此,可隆的自研防水透气面料技术家底还是让安踏动了心,2017年拿下可隆在华独家运营权后,由丁世忠儿子丁思榕操盘,对其进行了彻底的定位重塑,包括从“小众户外装备品牌”转型为“轻奢通勤品牌”,抓住中产阶级对“高端、实用、有身份标识”的消费需求。

在安踏改造之下,可隆确实也走出了一条“中国路”。2025年8月,安踏集团执行董事兼联席CEO赖世贤明在半年业绩会上指出,可隆是报告期内集团增长最快的品牌,线下收入增长超80%,线上增长近80%。

2025年9月,可隆官宣成为中国登山协会和中国国家攀岩队的官方合作伙伴;10月,取替了杰尼亚在北京华贸中心的黄金铺位,正对SKP正门,并于2026年2月6日揭幕品牌体验旗舰店。

然而,就在安踏享受多品牌运营带来的高光时刻时,一场始祖鸟的“炸山”风波,直接暴露了集团在品牌管理上的短板。

2025年9月,始祖鸟在喜马拉雅山脉海拔5500米处举办“升龙”烟花秀,被环保人士谴责为“炸山”破坏自然环境,品牌形象遭受重创;同年天猫双11首日,始祖鸟跌出服饰类榜单前二十,而一年前还稳居第十。

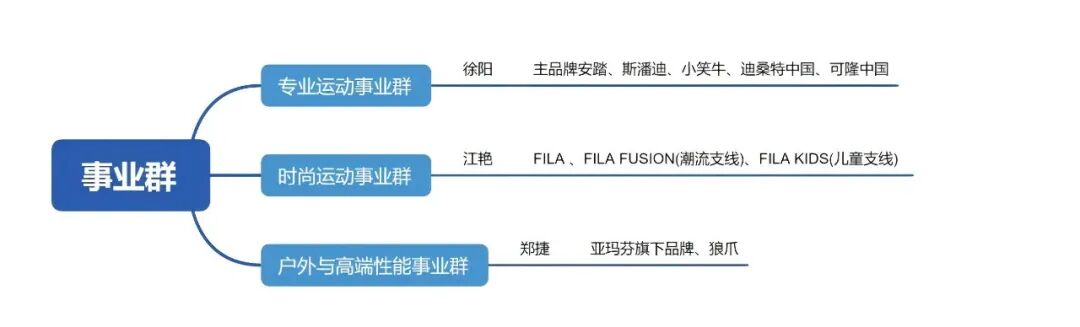

众所周知,为了维护高端品牌的形象和基因,安踏旗下品牌有高度的自治权,与主品牌安踏的“经销商+ DTC”模式不同,高端品牌全部采用直营模式,同时搭建了四级组织管理架构:董事会决策-联席CEO执行-品牌事业群自治-职能平台赋能。

针对旗下各品牌,安踏按照品牌调性,专门划分并设置了专业运动、时尚运动、户外与高端性能三大品牌事业群,分别由徐阳、江艳、郑捷担任CEO,各事业群独立运营。

其中,全球核心品牌如亚马芬旗下始祖鸟、萨洛蒙等,更是单独设立全球CEO,对全球业务盈亏负责,直接向亚玛芬体育CEO郑捷汇报,安踏集团层面不直接干预;其余仅取得中国区运营权的品牌,则由对应事业部CEO统筹。

信息来源:公开资料 观点指数整理

未曾想,这套原本是为了保留品牌核心基因的管理机构,却在实际操作中形成了“管理断层”。

始祖鸟的烟花秀,是大中华区团队为迎合国内市场进行的营销行为,却忽略了始祖鸟作为全球高端户外品牌的“环保”核心基因,而安踏集团因“品牌自治”架构未能及时干预和纠正,最终引发品牌危机。

风波后,安踏仅做出了人事调动的被动补救——始祖鸟大中华区总经理佘移峰离职,由亚玛芬大中华区总裁马磊代理,且马磊直接向始祖鸟全球CEO Stuart Haselden汇报,这一调整,本质是加强了全球总部对大中华区业务的管控。

事实上,安踏此前也已意识到多品牌管理的问题,并进行过架构调整。

2023年1月,安踏进行上市16年来最大规模人事调动,实行联席CEO制度,丁世忠卸任CEO专任董事会主席,由赖世贤与吴永华分工协作,覆盖不同业务板块与职能,试图提升多品牌协同管理效率。

但始祖鸟风波证明,面对多品牌、跨文化的管理难题,品牌自治与集团管控的边界如何界定?跨品牌的资源协同如何实现?这些问题,都成为了安踏必须破解的管理考题。

主品牌二度解题

在多品牌呐喊狂欢之际,市场也并未忽略到主品牌安踏的“失速”。

2026年1月20日,安踏披露了2025年Q4及全年最新运营表现:2025年第四季度,安踏主品牌零售金额较2024年同比录得低单位数负增长;全年仅录得低单位数正增长。

事实上,从2024年主品牌零售增速放缓至单位数时,主品牌安踏便被市场贴上了“失速”的标签,不少媒体开始频繁采用“增长失速”“引擎熄火”等字眼描写安踏。

这并非主品牌安踏首次面临发展危机。

2011-2012 年,中国体育用品行业陷入库存危机,一路狂飙的安踏首次遭遇营收下滑14%、库存高出一倍的窘境。

彼时安踏是以“批发转零售”为核心战略,通过库存清理、渠道重构等举措才快速化解危机。

如今再次面对主品牌增长放缓的困局,安踏不得不开启了第二次破局之旅。但这一次的转型,注定伴随着阵痛。

2024年安踏集团整体经营利润率下滑了1.2个百分点,丁世忠在业绩会上坦言,主要是由于近年持续加大主品牌(安踏)创新研发、渠道与零售转型投入,短期牺牲部分利润以换取长期竞争力。

过去,安踏主品牌从创立之初便锚定大众性价比市场,凭借高性价比产品、广泛的渠道覆盖,成为国内大众体育用品市场的头部品牌。这一定位,让安踏在行业发展初期实现了快速扩张,也让其在2021年新疆棉事件和后疫情消费降级背景下,仍然收获了一波红利。

但随着李宁、特步、鸿星尔克等纷纷加大大众市场布局,推出高性价比产品,分流安踏的核心消费群体,“性价比”这一核心优势,逐渐成为主品牌增长的“天花板”。

新疆棉事件过后,既是挑战也是机遇,国人的本土情怀与民族自豪感显著升温,国货消费热情空前高涨,这对于本土品牌而言,是绝佳的品牌升级契机。

面对国内主品牌的增长瓶颈,安踏从2024年开始把品牌切小化,往更细分赛道去发展,从“千店一面”的标准化渠道向“千店千面”的精细化渠道升级,打造覆盖不同细分赛道、不同消费场景的门店矩阵。

例如,超级安踏瞄准年轻潮流群体,融合运动与时尚;竞技场级门店聚焦专业运动场景,提供专业装备和体验;殿堂级门店主打高端化,提升品牌形象;冠军店围绕体育赛事和冠军IP,夯实专业属性;Campus店则聚焦校园市场,主打高性价比。

截至2025年中期,安踏已布局了超级安踏69家、竞技场级2家、殿堂级77家、作品集62家、冠军97家、零碳使命1家、灵龙店7家、Campus44家。

但对于主品牌安踏,集团有一个更宏大的目标,即安踏全球化战略第三步——让中国的安踏走出去,2030年完成该目标。

如今距离节点已不足五年,安踏想要真正迈出国门,拼的只能是设计、创新等技术硬实力,而不能是“性价比”。

回顾过往安踏主品牌的动作不难发现,早在2023年或更前时便已开始布局国际化之路。

2023年7月,安踏微博发布了一则消息,正式签约欧文为安踏全球篮鞋代言人兼首席创意官,并且其首款个人签名鞋(KAI 1)将于2024年第一季度首发。

有了前期密集的宣传预热,且正值2023-24赛季NBA常规赛收官阶段,欧文处于个人生涯巅峰、所在球队战绩强势的黄金窗口,KAI 1首发即迎来爆发——2024年3月6日美国达拉斯 Sneaker Politics首发当日售罄,3月7日国内发售更是引发抢购热潮,北京合生汇门店甚至因现场混乱而被迫闭店。

然而,作为重度倚赖球星的签名鞋款,球星的赛场表现会直接影响球鞋在市场上的号召力。

2025年3月,欧文在比赛中突然遭遇左膝伤势,不得不淡出赛场,让彼时刚刚上市的KAI 2曝光度锐减,打乱了安踏为KAI 2制定的宣发计划。因此,相较于一代,KAI 2首发虽然也出现了多地排队现象,但热度不及一代,月销也较一代下滑约30%。

但值得肯定的是,欧文球鞋签售成功让安踏打开了主品牌在北美篮球市场的突破口。更让球迷惊喜的是,年初欧文穿着最新款KAI3出现在了赛场,并恢复有球训练。

这对于安踏而言,无疑又一波最强的流量宣发窗口,或将再次助其打开更深入的国际市场。

此外,近日在米兰举行的冬奥会开幕仪式上,首批出场的体育代表团以及国际奥委会官员,身穿的服装均是来自安踏,蓝色安踏LOGO在白色外套上格外耀眼。

归根到底,技术才是品牌最强的竞争壁垒。若安踏想要和耐克、阿迪达斯争天下,更重要的是如何实现品牌资源的协同与能力的嫁接。

从收购到运营,从规模到能力,从借船出海到造船出海,安踏的向上而生,不仅是企业自身的成长,更是中国品牌全球化的缩影。