来源:国际投行研究报告

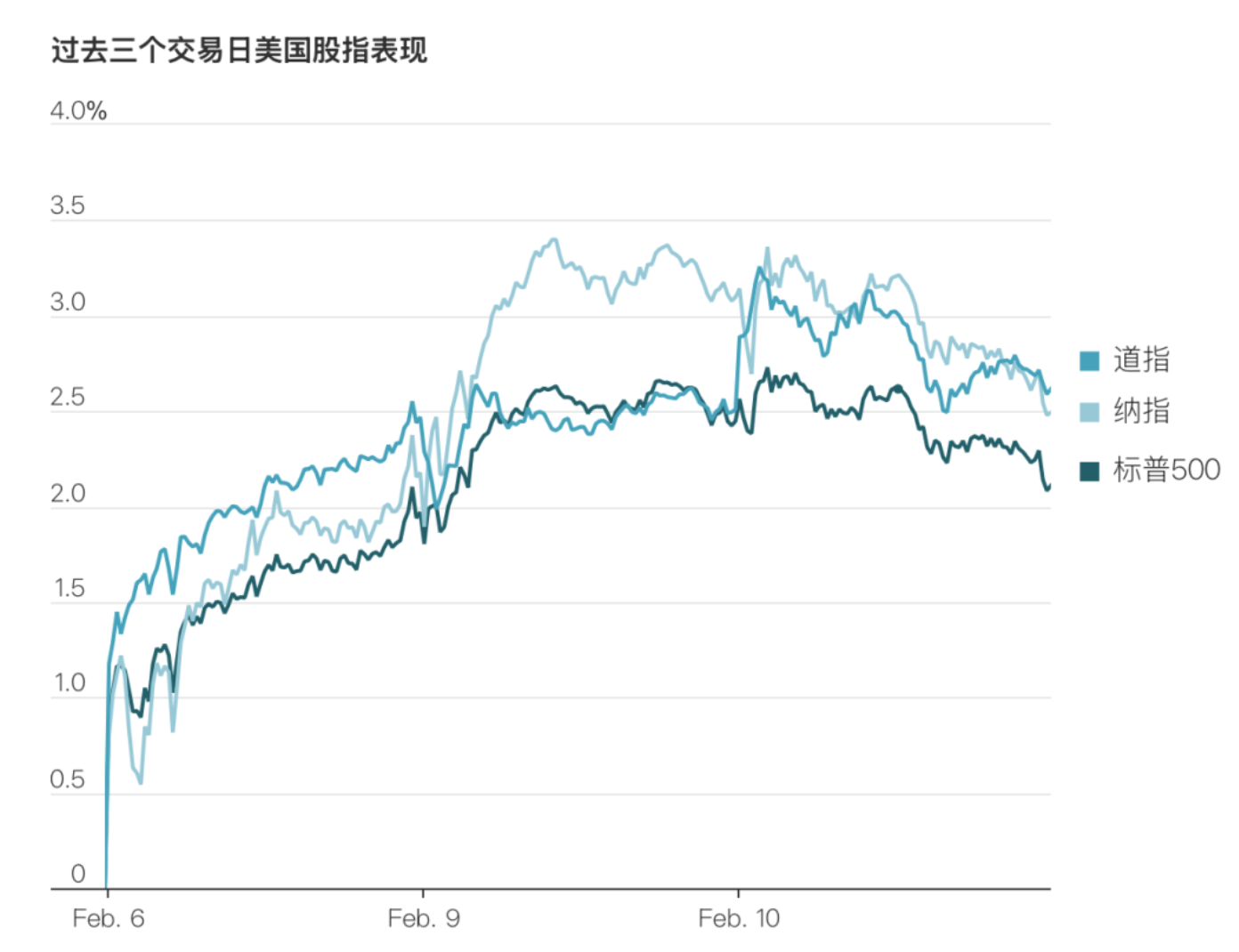

财富管理股重挫,疲软零售数据拖累大盘。标普500指数下跌0.3%,纳指下跌0.6%,道指微涨连续第三个交易日创收盘新高。

周二,人工智能引发的恐慌从科技业蔓延至金融服务业,拖累财富管理类股下跌。

金融科技公司Altruist在前市交易中宣布推出一款AI工具,称该工具可以通过解读财务文件来创建个性化的税务策略,无需人工输入。

投资者本就对近期软件和科技股的回调而感到不安,随着AI公司纷纷推出能够自动化执行特定行业高级功能的新工具,这波跌势加剧。虽然科技股近来已趋于稳定,但AI恐慌现已蔓延至一个此前曾受益于资金从软件和AI股轮出的板块。

嘉信理财(Charles Schwab)股价下跌7.4%,Raymond James周二收盘下跌8.7%,创下2020年3月新冠疫情期间以来的最差单日百分比跌幅。包括LPL Financial和Stifel在内的其他金融服务提供商股价跌幅至少为3%。拥有大型财富管理业务的银行也面临压力,美国银行(Bank of America)下跌1.8%,摩根士丹利(Morgan Stanley)下跌2.4%。

当日大盘指数涨跌互现。标普500指数下跌0.3%,受金融板块下跌0.8%的拖累。以科技股为主的纳斯达克综合指数下跌0.6%,而道琼斯指数微涨0.1%,至50,188.14点,为连续第三个交易日创下收盘新高。

一些分析师表示,金融股的反应过度。“我们认为这些进展并没有带来什么根本性的新东西,反映的仅仅是市场在该话题上的脆弱性,”Citizens的金融科技研究主管德文·瑞安(Devin Ryan)在给客户的一份报告中说。

与此同时,在美国政府数据显示12月份零售额持平、与预期不符后,通常在投资者预期经济增长放缓时下跌的美国国债收益率小幅走低。10年期美债收益率收报4.144%,低于周一的4.197%。零售巨头沃尔玛(Walmart)和Target股价均下跌近2%。

与此同时,在零售支出报告发布后,亚特兰大联邦储备银行的GDPNow模型预测值周二遭下调。该模型的最新预测显示,去年第四季度的年化经济增长率为3.7%,低于上次公布的预测值4.2%,这主要是由于对消费者支出的预测下调。

一些分析师表示,这一结果不应盖过前两个月强劲的零售额数据。“仅凭一个数据,我不会说这是经济疲软的迹象,”Procyon的美国股票主管马西莫·桑蒂基亚(Massimo Santicchia)说。

周二的数据公布后,推迟发布的1月份就业报告和消费者价格指数(CPI)将于本周晚些时候公布。

财报季周二继续。Spotify股价飙升15%,此前该公司去年年底为其音频流媒体平台增加了创纪录的3,800万月度用户。即使在上涨之后,该股今年以来仍下跌了18%。

跑车制造商法拉利(Ferrari)在美上市的股票上涨8.1%,此前该公司给出了对2026年的乐观预测——这是两年多来的最大百分比涨幅。

标普全球(S&P Global)是当日标普500指数中跌幅最大的成份股,下跌9.7%,此前该公司预测2026财年利润将低于预期。这家数据提供商公司已被卷入上周的抛售,今年已下跌23%。