财经九号院

2026-02-11 16:34

名创优品:境内主体被执行近500万,利润连降现金减少、存货新高短债激增

来源:财经九号院

作者:跳跳

2026年开年,港股和美股双上市公司名创优品便迎来一记“当头棒”。

中国执行信息公开网显示,1月14日,其境内核心实体名创优品(广州)有限责任公司被广州市越秀区人民法院列为被执行人,执行金额达496.88万元。

这起看似不大的被执行案件,背后却牵扯出名创优品实控人相关的关联风险——据天眼查信息,该案涉及的广州名优商务发展有限公司已成为失信被执行人,而名创优品实控人叶国富控股的珠海思益企业管理有限公司,对该失信公司持股比例达30%,堪称“城门失火,殃及池鱼”。

更为严峻的是,这起被执行事件或许并非个例,而是名创优品2025年以来经营颓势的一个缩影。结合其2024年年报及2025年以来各季度报告的公开财务数据不难发现,这家曾经凭借“平价优质”标签快速扩张的零售巨头,在收购永辉超市后,正陷入业绩下滑、负债高企、现金流紧张、存货积压的多重困境,财务健康度恶化,经营风险也不断攀升。

01

营收增长难掩利润连降,

三费激增侵蚀盈利空间

从表面上看,名创优品2025年以来的营收仍保持着两位数增长,似乎延续着扩张态势,但营收增长的“含金量”极低,归母净利润的持续大幅下滑,早已暴露其盈利能力的严重弱化。

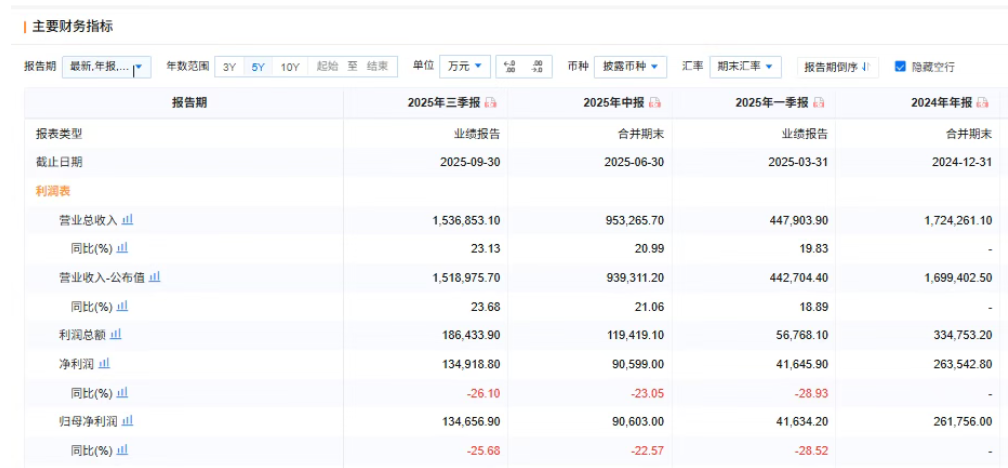

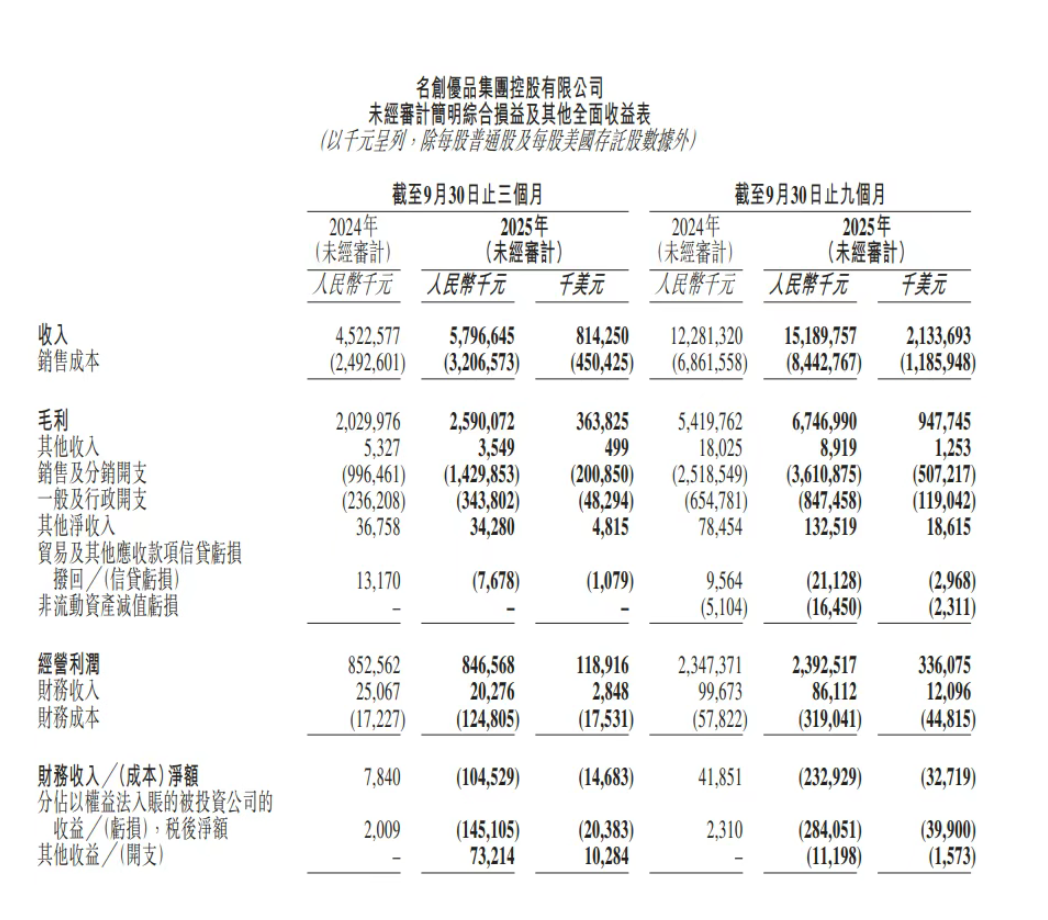

财报数据显示,2025年一至三季度,名创优品归母净利润(调整前,下同)分别为4.16亿元、9.06亿元、13.47亿元,同比降幅分别达28.52%、22.57%、25.68%,连续三个季度保持两位数下滑,且降幅始终高于同期营收增速。值得注意的是,单季度表现更显惨淡,2025年第三季度单季归母净利润仅4.41亿元,同比下滑超30%,降幅进一步扩大,盈利能力持续承压。

利润下滑的核心症结,在于销售费用、管理费用、财务费用(下称“三费”)的过快增长,形成了对利润的严重侵蚀。其中,销售费用的激增最为显著,2025年一至三季度,销售费用分别达10.21亿元、21.81亿元、36.11亿元,同比增幅分别为46.72%、43.29%、43.37%,增速远超同期营收增速,成为吞噬利润的“主力军”。

据披露,销售费用的激增主要源于海外直营门店的大规模投资,尤其是美国等战略性海外市场的门店扩张,带来租金、人工、物流等相关开支的大幅增加,仅2025年三季度,其推广及广告费用、授权费用、物流费用同比分别增长43.3%、20.8%、23.3%。

管理费用的增长同样不容忽视,2025年一至三季度同比分别增长26.55%、20.33%、29.43%,主要因业务扩张带来的人员相关开支增加,叠加国内市场竞争加剧导致的运营成本上升。

而财务费用的增速则最为惊人,受有息负债规模大幅增加影响,2025年一至三季度财务费用同比分别激增296.27%、477.52%、656.57%,截至三季度末,财务费用已高达2.33亿元,相较于去年同期的基数,增长幅度超过6倍,成为利润下滑的又一重要推手。

事实上,名创优品的盈利困境早在2024年便已埋下伏笔。2024年其虽实现营收169.94亿元,同比增长22.8%,归母净利润也保持正增长,但核心盈利指标已出现松动,调整后净利率从2023年的17.0%降至16.0%。进入2025年,营收增长的乏力与三费的刚性增长形成鲜明对比,“增收不增利”的困局进一步恶化,凸显出公司经营效率的持续下降和盈利模式的脆弱性。

02

长短债双双激增资产负债率超60%

在手现金大幅缩水现金流承压

在利润持续下滑的同时,名创优品的负债规模呈现“爆发式”增长,资产负债率大幅飙升,偿债压力急剧加大,财务风险已逼近警戒线。

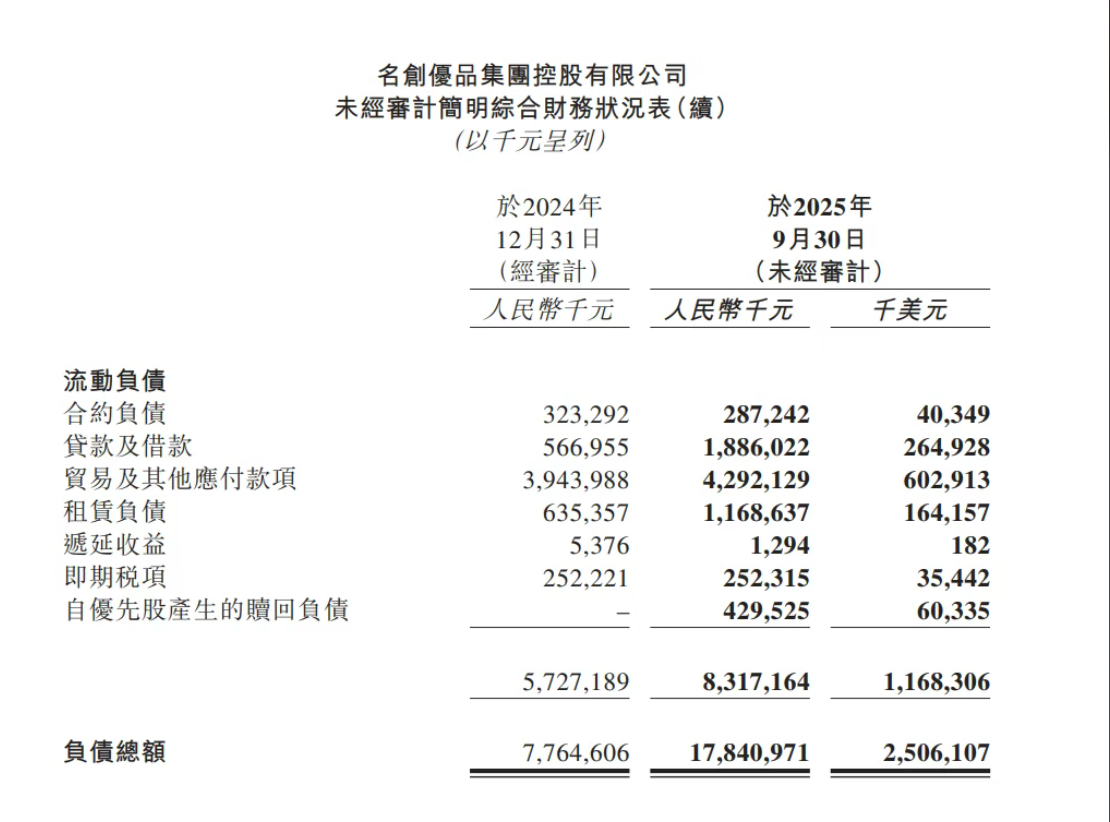

短期债务的激增尤为刺眼。数据显示,2024年底,名创优品的短期借款仅为5.67亿元,而进入2025年后,短期债务呈现逐月攀升态势,一季度末达6.49亿元,二季度末激增至17.07亿元,三季度末进一步上升至18.86亿元,相较于2024年底,短期偿债压力呈几何级数增长,短期债务的快速增长已让其资金链面临压力。

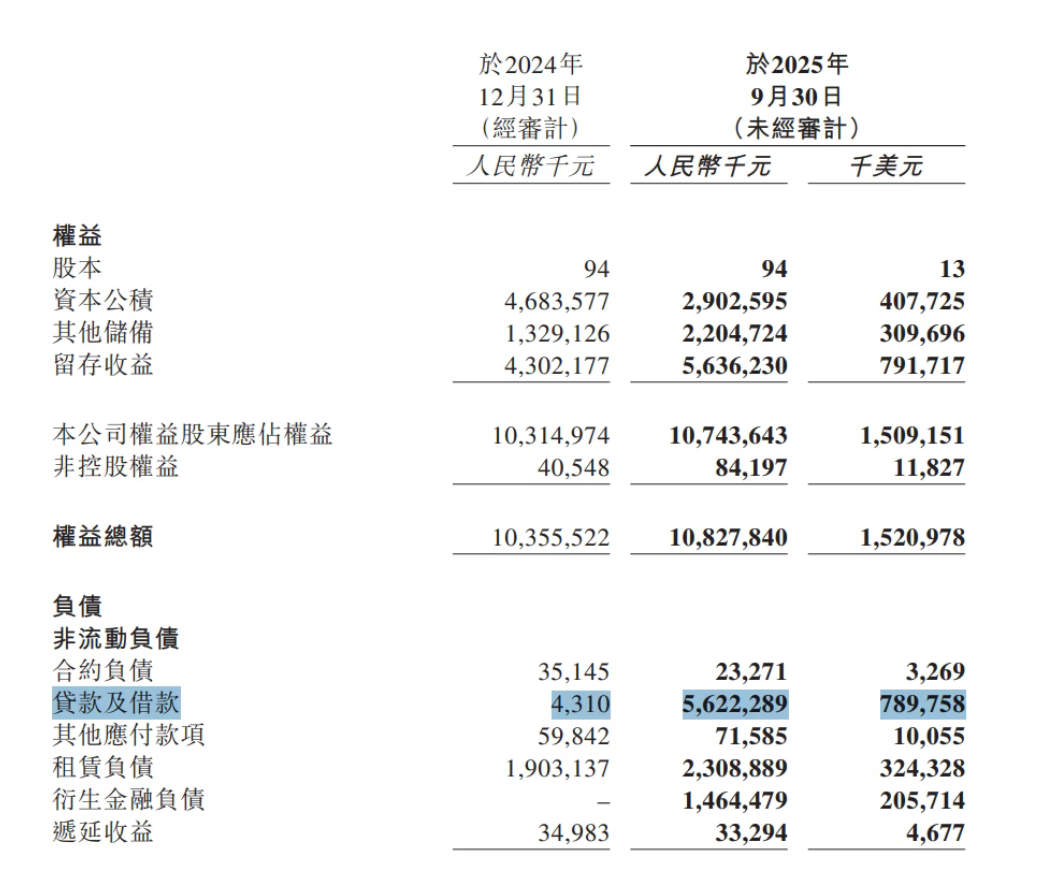

长期债务的增长同样令人震惊。2024年底,名创优品的长期借款仅为431万元,几乎可以忽略不计,而到2025年三季度末,长期借款已激增到56.22亿元。长期债务的激增,一方面源于其海外扩张和业务并购(如收购永辉超市相关资产)带来的资金需求,另一方面也反映出公司经营现金流不足以支撑其发展,只能依赖长期借款弥补资金缺口。据披露,2025年上半年,名创优品因收购永辉带来并表影响,总资产大幅增长,但同时也推高了负债规模。

负债规模的双重激增,直接导致资产负债率的持续攀升。2024年底,名创优品的资产负债率为42.85%,处于相对合理的水平;而到2025年二季度末,资产负债率已升至59.1%,三季度末进一步升至62%,短短9个月时间上升近19个百分点,财务杠杆过高或将导致其抗风险能力下降,一旦市场环境恶化或融资渠道收紧,将面临偿债风险。

与负债激增形成鲜明对比的是,名创优品的在手现金持续缩水,经营性现金流大幅下滑。

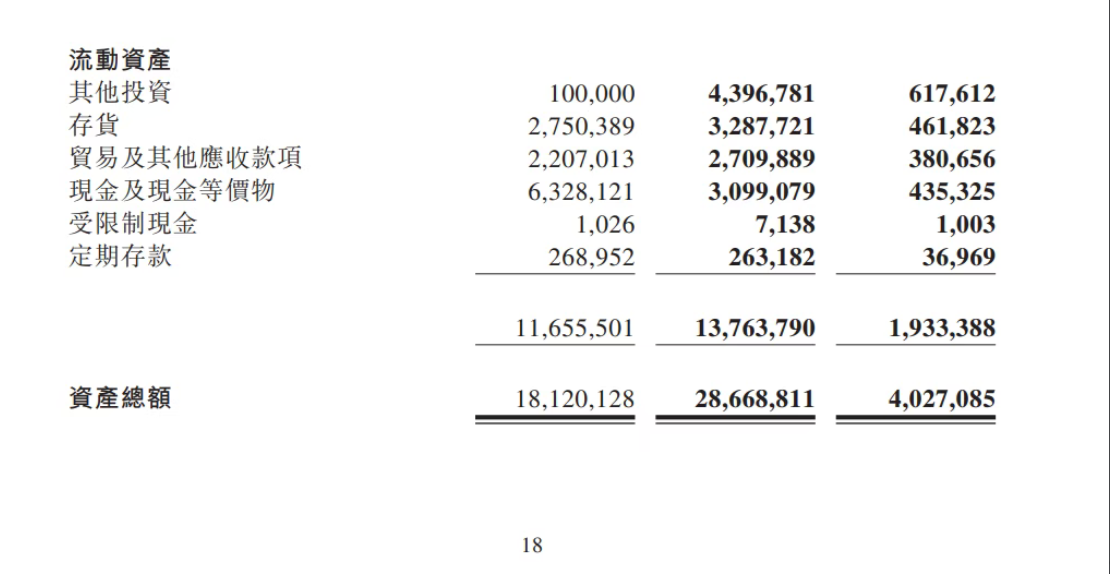

在手现金的下滑态势十分明显。2024年底,名创优品的现金及现金等价物为63.28亿元,资金储备相对充足;2025年一季度末,现金及现金等价物为68.39亿元,二季度末为71.15亿元,但到了三季度末则大幅降至31亿元,较二季度末下滑56.4%,较2024年底下滑51%,短短几个月时间现金规模“腰斩”。

现金缩水的背后,是经营性现金流的持续恶化。2024年,名创优品的经营性现金流净额为21.68亿元,与净利润基本匹配,自我造血能力尚可;但进入2025年后,经营性现金流净额持续下滑,2025年上半年经营性现金流净额为10.14亿元,同比下降21.61%;

到三季度末,经营性现金流净额同比下滑幅度进一步扩大至36%,仅为13.00亿元。经营性现金流的下滑,主要源于存货积压导致的资金占用,以及营收增长乏力带来的现金回款减少,反映出公司核心业务的盈利能力和现金生成能力持续弱化。

03

存货货值创新高,

去库存压力凸显产品滞销隐忧

在利润下滑、负债高企、现金流紧张的同时,名创优品的存货规模持续攀升并创下历史新高,或进一步拖累公司经营业绩和现金流。

财报数据显示,2024年底,名创优品的存货规模为27.5亿元;2025年一季度末,存货规模小幅上升至28.33亿元;二季度末进一步增至28.36亿元;三季度末则飙升至32.88亿元,较2024年底增长20.07%,同比增幅高达43.13%,创下历史最高水平。

截至2025年三季度末,其存货规模已占流动资产合计的23.89%,占总资产的11.47%,大量资金被存货占用,进一步加剧了现金流紧张的局面。存货高企不仅占用大量资金,还可能面临减值风险,进而影响利润空间。

存货高企的背后,是产品滞销和库存周转效率的下降。据披露,2024年,名创优品国内门店的库存周转天数增加5天至75天,海外门店库存周转天数更是高达187天,同比增加56天,库存周转效率大幅下降。海外门店库存周转天数激增,主要源于其海外扩张采取的直营模式,导致物流和供应链管理难度加大,产品滞销问题更为突出;国内市场则受KKV、Green Party等同类品牌的竞争挤压,市场份额被分流,终端需求疲软,导致产品积压。

值得注意的是,名创优品大力推行的IP战略,并未有效改善其产品滞销问题。尽管公司与迪士尼、哈利波特等超过150个全球IP展开合作,IP商品在海外销售占比超40%,但部分IP衍生品(如哈利波特相关产品)销量不及预期,成为积压库存的重要组成部分。同时,其旗下潮玩品牌TOP TOY虽实现营收增长并首次盈利,但对整体利润和存货周转的贡献有限,无法有效缓解存货高企的压力。

从境内主体被执行近500万元,到利润连续三个季度大幅下滑;从长短债双双激增、资产负债率突破警戒线,到在手现金“腰斩”、经营性现金流持续恶化;从存货规模创下历史新高,到产品滞销、去库存压力凸显,名创优品当前的经营困境可以说面临前所未有的挑战。