智通财经APP

2026-02-11 15:00

国产大模型告别百模大战,头部领先优势明显,摩根大通:首次覆盖智谱与MiniMax

来源:智通财经

不知不觉,国产人工大模型已经告别了“百模大战”。

摩根大通在最新发布的一份研究报告中指出,具备持续竞争力的国产大模型开发商,已从超200家缩减至不足10家,形成“科技巨头+独立先锋”的双轨竞争格局。

其中,智谱与MiniMax两大独立大语言模型开发商凭借突出的技术优势、差异化商业化路径及全球化布局脱颖而出,成为把握全球AI下一轮价值创造浪潮的核心标的。

摩根大通首次覆盖这两家上市公司,并给予“增持”投资评级。

Part.01 行业变局:从分散竞争到集中角逐

摩根大通认为,中国AI市场的整合浪潮背后,是行业竞争逻辑的根本性转变——模型性能、商业化效率与全球适配能力取代单纯的参数规模,成为企业生存的关键。

当前行业呈现鲜明的双轨竞争态势:一方面,腾讯、阿里等综合性科技巨头凭借规模效应、海量数据及渠道优势占据生态主导地位;另一方面,以智谱和MiniMax为代表的独立先锋,凭借技术敏捷性与创新力,在特定高价值领域实现突破,形成差异化竞争优势。

在模型性能层面,智谱的GLM-4.7与MiniMax的M2.1已跻身全球领先行列,在编程和智能体任务等核心场景的基准测试中表现突出。随着市场成熟,API定价、使用量及基准测试表现已成为衡量企业可持续能力的核心指标,而这两家企业均展现出强劲的综合竞争力。

Part.02 智谱:技术驱动的行业标杆

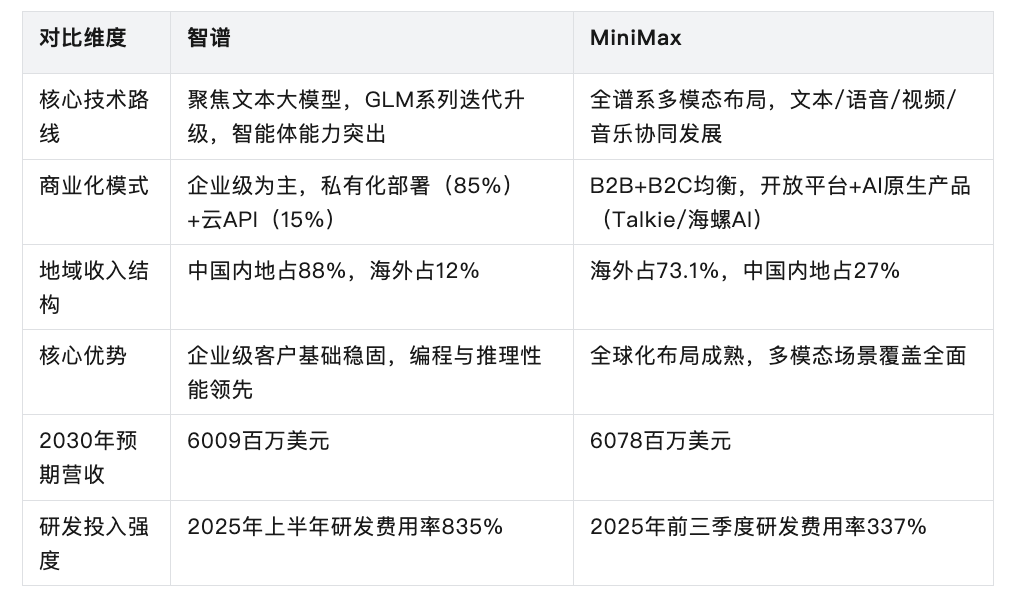

成立于2019年的智谱,凭借清华大学深厚的学术背景,已构建起以GLM系列模型为核心的技术壁垒。公司聚焦企业级MaaS(模型即服务)模式,形成“私有化部署+云部署”的双轮驱动业务架构,2025年上半年85%的收入来自本地化部署,毛利率高达59.1%,在国内受监管行业建立了稳固的客户基础。

智谱的发展正迎来关键拐点:GLM-4.5/4.6/4.7系列模型的持续迭代,使其战略重心向智能体化、生产级应用场景倾斜,尤其在编程和多步骤任务执行领域的性能已实现全球对标。

随着GLM-4.7在全球开发者社群获得认可,其云API业务规模化扩张加速,成为未来增长的核心引擎。财务预测显示,智谱2026-2030年营收年复合增长率将达127%,预计2029年实现盈利,12个月目标价为400港元,潜在上行空间44%。

值得注意的是,尽管智谱于2025年1月被列入美国商务部工业和安全局实体清单,但公司通过依赖中国本土云计算服务提供商,有效规避了核心运营风险,且现行规则未禁止其向海外客户提供API服务,为全球扩张保留了空间。

Part.03 MiniMax:全球化多模态AI生态构建者

2021年底成立的MiniMax,由商汤前副总裁闫俊杰创立,以“天生全球化”的战略定位脱颖而出。公司构建了覆盖文本、语音、视频、音乐的全谱系多模态模型组合,形成“AI原生产品+开放平台”的双支柱商业模式,2025年前三季度开放平台、生成式媒体和AI陪伴业务收入各占三分之一,收入结构均衡且抗风险能力强。

全球化布局是MiniMax的核心优势,2025年前三季度海外收入占比高达73.1%,其中美国市场贡献20%、新加坡市场贡献24%,通过多元化的地域分布实现了收入来源优化与毛利率提升。其模型在全球基准测试中表现亮眼:Speech-02-Turbo语音模型排名第四,M2.1文本模型排名第十三,海螺-02视频模型排名第十六,且保持两月一次的快速迭代节奏,显著快于行业3-4个月的平均水平。

财务层面,摩根大通预测MiniMax 2026-2030年营收年复合增长率将达138%,2029年实现盈利,12个月目标价为700港元,潜在上行空间36%。公司当前面临的主要风险为美国影视公司发起的版权诉讼,但管理层认为诉讼请求大概率不会全部得到支持,即使出现极端情况也不会对业务产生重大影响。

关键竞争维度:技术、商业化与成本结构对比

在成本结构方面,两家公司均依赖租赁算力而非自建基础设施,2025年后算力成本将迎来结构性调整:训练成本占比将大幅下降,从2025年的93%/80%降至2030年的32%/28%,而推理成本占比将提升至68%/72%,反映出从模型开发到商业化落地的战略重心转移。

API业务作为核心增长引擎,其毛利率主要受单位推理定价、推理效率、GPU利用率及地域结构驱动,MiniMax凭借更高的海外收入占比,2025年前三季度API业务毛利率达69.4%,显著高于智谱的云端业务毛利率。

摩根大通认为,中国AI行业的整合与升级已进入深水区,智谱与MiniMax的崛起不仅改写了国内市场格局,更在全球AI赛道中展现出中国企业的创新实力。