市值风云

2025-02-08 18:01

谁能笑傲江湖?从金属包装行业一起载入史册的并购案说起

一支穿云箭,千军万马来相见!

奥瑞金(002701.SZ)公告:截至2025年1月22日,旗下控股子公司已经有效接纳中粮包装(0906.HK)已发行股份的74.16%,合计持有中粮包装已发行股份的98.59%。

接下来将根据香港特别行政区《公司条例》及《公司收购、合并及股份回购守则》,行使权利强制收购剩余要约股份,实现100%持股,从而将中粮包装私有化。完成后,中粮包装将从香港联交所退市。

而一个新的巨头将会诞生。

中粮包装从事消费品包装产品的生产和销售,主要生产二片罐和单片罐等包装产品,覆盖饮料、啤酒、乳制品等包装市场。

2023年,中粮包装中国境内二片罐市场份额排行业第三,三片罐市场份额排行业第四。根据中粮包装2024年中期报告,在奶粉罐、旋开盖、喷雾罐、钢桶等细分领域的市场份额均为全国第一。

一睹中粮包装的豪华客户阵容:

两片罐业务的知名客户为百威英博、可口可乐、华润雪花、加多宝、嘉士伯、青岛啤酒及百事等;

单片罐业务的知名客户为百威英博、华润雪花及中化集团等;

钢桶业务的知名客户包括万华化学、中石化、中石油、巴斯夫、科思创、壳牌和埃克森美孚等;

奶粉罐业务的知名客户为飞鹤、伊利、蒙牛、雀巢和联合利华等;

气雾罐业务的知名客户为天津固诺、上海庄臣、上海大造、中山榄菊等;

金属盖业务的知名客户为海天、家家红、欢乐家、老干妈、厨邦、华润雪花、百威英博及青岛啤酒等;

塑胶包装业务的知名客户有宝洁、蓝月亮、蒙牛、联合利华、海天、利洁时、伊利、李锦记及亨氏等。

而对于金属包装行业,客户壁垒、资金壁垒、技术壁垒是公认的三大核心竞争力,其中客户壁垒排第一。

2022年,中粮包装前五大客户收入占比43.0%,前两大均超过10%。2023年,中粮包装前五大客户占比42.8%,同样,前两大均超过10%。

知道了这门生意的命门,也不难理解,当2023年11月30日中粮包装宣布停牌,并在12月6日公告计划“卖身”中国宝武钢铁集团(“中国宝武”)旗下全资子公司时,金属包装行业的震动。

根据公开披露的产能,2023年中国二片罐行业前四产能市占率75%,其中宝钢包装(601968.SH)、奥瑞金、中粮包装、昇兴股份(002752.SZ)产能份额分别为23%、20%、17%、15%。

也就是说,不管是行业第一、第二、或者第四拿下排名第三的中粮包装,都能一骑绝尘,形成“一超两强”的稳定局面。

三片罐市场其实也类似,行业第四的中粮包装加入奥瑞金、嘉美包装(002969.SZ),或者昇兴股份任何一方,也都能形成“一超两强”的稳定局面。

所以,中粮包装这块砝码的重量显得尤为关键。

(来源:智研咨询,华福证券)

龙虎斗,谁笑到最后,策略是关键

率先出手的中国宝武,拟以每股6.87港元收购中粮包装全部已发行股票,向后者全体股东发起自愿有条件全面收购要约。若要约全数接纳,对应交易金额76.5亿港元。

中粮包装第一大股东中粮集团有限公司已承诺不会撤销有关接纳,并尽力促成交易,除非(i)要约被撤回、失效或截止;(ii)先决条件于先决条件最后截止日期或之前未获达成;或(iii)竞争要约方及中国食品的书面同意(以较早者为准)。

(来源:奥瑞金重大资产购买报告书<草案>)

结果中国宝武没有成功“抱得美人归”,因为在2024年9月3日这个接纳要约的最后期限,接纳条件未达成。也就是说,中粮包装的原股东不接受这个方案,不卖。

理由自然是有人开出了更好的条件:新要约价格每股7.21港元(溢价5%),整体交易对价上限60.7亿港元,约合人民币55.2亿元。

(来源:奥瑞金重大资产购买报告书<草案>)

新要约提出方就是奥瑞金,其实控人正是中粮包装第二大股东周云杰。

(来源:奥瑞金重大资产购买报告书(草案))

周云杰不仅要奥瑞金拿下中粮包装,还获得了中粮包装第三大股东张炜的关键一票:

2024年6月6日,持股22.01%的张炜与奥瑞金订立不可撤销承诺,无条件及不可撤销地同意全额接纳本次要约。

这其实已经宣告了中国宝武的出局。单是这两位股东,就锁定了46.41%的股份,再加上价高者得的基本原理,也就有了我们在本文最开始看到的进展。

后续进入扫尾阶段(注:有效期内接纳不低于90%的股份,并且接纳非关联方股东当中不低于90%的股份),奥瑞金将有权强制收购中粮包装剩余股份,并申请撤销中粮包装在香港联交所的上市地位,继而实现私有化。

至于这起纯现金收购涉及的现金怎么筹措,风云君倒是不担心,很简单的道理:这行本身的现金流是非常充裕的。

以奥瑞金为例,过去七年一期(注:2017-2023年及2024年前三季度),经营现金流接近120亿,自由现金流也超过80亿,所以靠自己赚慢慢还也问题不大。

(来源:市值风云APP)

而如果要考察负债空间,其实说到底也是由上面的现金流所决定的。这种现金流水平也说明不管是收购方还是标的方,都有极大的负债空间。

2022年末、2023年末及2024年6月末,奥瑞金的资产负债率分别为50.47%、45.66%和49.40%,整体资产负债率较为合理。中粮包装作为优质国企,同期的资产负债率分别为59.30%、58.38%和57.15%,也仅仅是稍高,并不离谱。

根据奥瑞金测算,交易完成后上市公司层面资产负债率可能达到67.63%左右,高于同行业可比公司平均水平约16个百分点。

风云君对于这种快速提升行业集中度的横向合并向来乐见其成,我们不是天天喊“反内卷”吗?

核心就是牌桌上人要尽量少,如果一个行业里的玩家数能坐满一个大厅,那作为投资者你最好扭头就走,而如果只需要一个麻将桌,那你最好多关注关注。

此次并购将产生商誉13.8亿。

实际上,这个行业并购是常态,几大龙头——奥瑞金、中粮包装、宝钢包装、昇兴股份都或多或少靠一路并购上位,非常理智。

(来源:宝钢包装向特定对象发行A股股票募集说明书)

奥瑞金自然不是并购市场的新兵蛋子,实际上它的做大做强,与2019年成功收购整合金属包装行业外资龙头企业波尔包装的中国包装业务紧密相关,可谓一战重塑了国内二片罐行业的产能格局。

另外,奥瑞金还于2015-2019年间投资了永新股份(002014.SZ),并取得其24%股权。截至2024年三季度末,奥瑞金仍持有永新股份22.2%的股权且长期处于高质押状态,质押率高达86.31%。

宝钢包装:既然错过,那就自己干?

2023年,中国金属包装行业几乎零增长,市场规模占整体包装行业市场规模的比例约为13.05%。不过前景诱人,因为相较于全球45-50%的水平仍有较大差距。

从下游应用领域来看,中国金属包装的市场需求约70%来自食品饮料行业,下游行业集中度较高。

以啤酒罐化率指标来看,根据Euromonitor数据,截至2022年,中国的啤酒罐化率仅在30%左右,而英美等发达国家啤酒罐化率约65%,日本啤酒罐化率接近90%。

(来源:宝钢包装向特定对象发行A股股票募集说明书)

风云君推测,中国宝武原计划是私有化中粮包装后再与宝钢包装重组,继而问鼎金属包装行业。可没成想,还是没干过,被人截胡了。

中国宝武持有宝钢包装总股本的60.51%,为其实际控制人。

当然,这个案例也像一个大逼斗,狠狠打在一票宣扬“国进民退”的人的脸上。

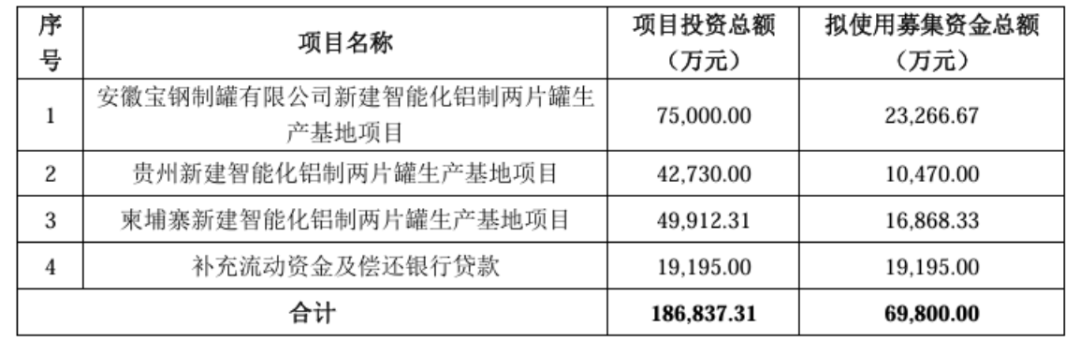

而宝钢包装的策略就是立即来二级市场募资,加码产能。

公司计划投资18.7亿,分别在安徽、贵州以及柬埔寨加码两片罐产能,其中7亿靠股权募资。

(来源:宝钢包装向特定对象发行A股股票募集说明书)

对此,风云君关心的还是一个问题:扩产有没有客户基础?

从客户角度而言,一旦与上游供应商形成合作,由于对金属包装产品需求量较大,同时为确保质量稳定可靠、便于管理,保证供应速度和灵活性,客户一般不会轻易更换供应商。客户当中,食品饮料企业对快速响应能力的要求尤甚。

而金属包装企业通常在经济运输半径内,即500公里以内,布局生产基地,减少物流成本,保证产品竞争力。

所以在各家金属包装公司对客户严防死守、贴身服务的前提下,新产能如何确保有足够的订单?尤其是当下对位的选手已经很少是“老弱病残”,而是同等体量的,这个前提下获客会相当不易。

公司对项目可行性的分析总体看比较笼统,无非还是政策环境良好、二片罐市场供需两端不断向好景气度向上,以及公司有实力这样做且有良好的客户资源,比如可口可乐、百事可乐、雪花啤酒、百威啤酒、嘉士伯啤酒、青岛啤酒、王老吉等国内外知名快消品牌。

论述的核心数据支撑包括:首先从年均消耗易拉罐的数量来看,中国居民人均年消耗饮料罐的数量不到40罐,远低于发达国家的人均消耗饮料罐200-300罐;其次从啤酒罐化率看,中国的啤酒罐化率仍大幅低于发达国家的50%-70%。

实际上,纵观过去几年,宝钢包装的毛利率都在行业龙头当中垫底,尤其是从2023年以来差距显著拉大。

(来源:市值风云APP)

公司对此的解释:

2022年,毛利率降低主要是由于原材料价格整体上涨,加上疫情对生产经营带来冲击,叠加新建产线陆续投产、产能处于爬坡阶段,单位产品分摊到的固定成本较高;

2023年,主要原材料价格整体有所下降,所以毛利率回升;

2024年1-6月,主要原材料价格波动加剧且整体有所上升、金属包装行业市场竞争加剧。

(来源:宝钢包装向特定对象发行A股股票募集说明书)

显然,这样的解释并没有说清楚,为什么盈利能力远逊于同行。

在风云君看来,或许提升自身经营效率,才是当务之急。