观点

2026-02-12 10:11

京东硬闯线下战场

来源:观点

抢单、拼手速、凑满减……前几年,618、双11的战鼓仿佛还在耳边回响,热闹得像过年。

然而,电商江湖风云突变,市场增速放缓、用户增长见顶,行业“跑马圈地”的增量时代落幕,存量竞争已成主旋律。

当游戏规则被彻底改写,京东、阿里等巨头纷纷调转船头,将目光投向线下实体零售那片更广阔、也更复杂的赛道。

2025年,京东以“京东MALL”与“七鲜”系列为矛,强势切入实体消费战场。

在该公司的规划当中,这不是简单把线上货架搬到线下,而是依托沉浸式体验、场景化融合与分钟级服务,织就一张覆盖全域的零售网络。

线下成了新的厮杀阵地,但这场远征能否为京东开辟“第二增长曲线”?

京东MALL狂奔

当传统电器卖场在时代浪潮中黯然退场,京东MALL却一跃成为各大城市争相抢夺的“明星选手”。

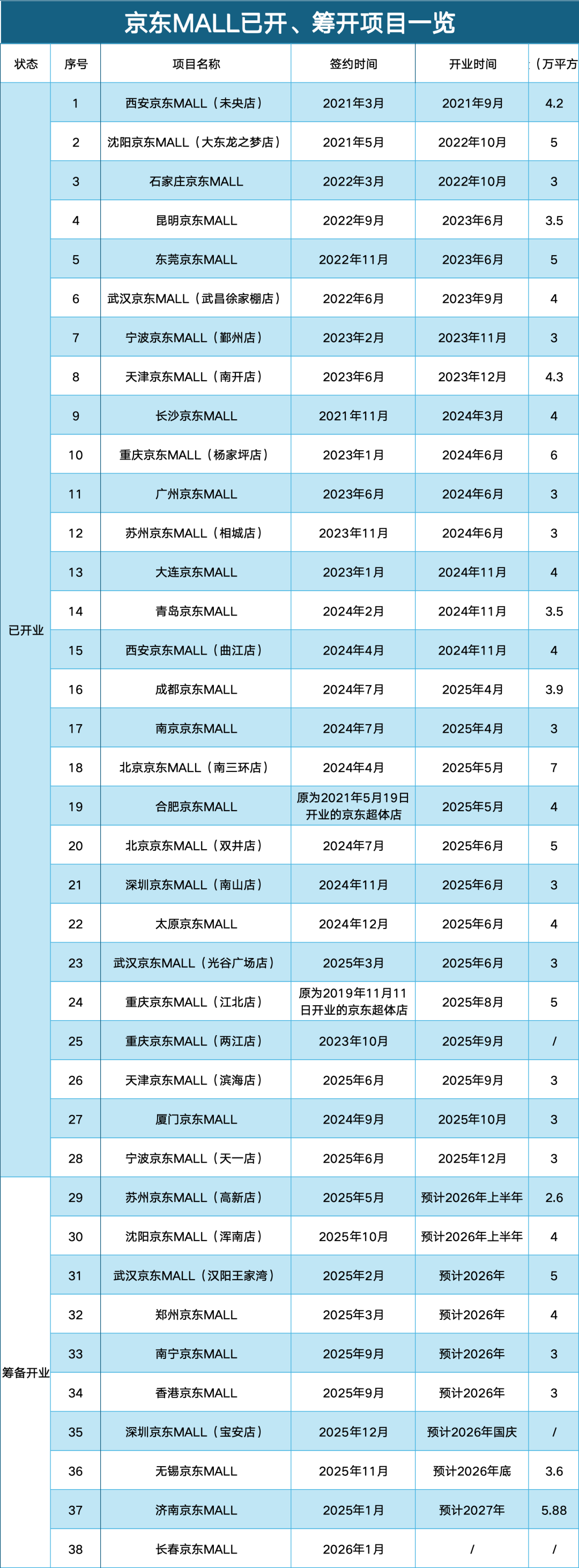

五年间,从西安首店启航到宁波双店齐开,京东MALL已在全国布局近40枚“零售棋子”,认真重塑线下消费剧本。

但这并非京东对线下卖场的首次试炼。据了解,早在京东MALL问世之前,京东就已在重庆、合肥试水“超级体验店”:2019年,重庆首家超体店开业创下首小时销售额破千万的纪录,月均接待超5万人次。

这场实验验证了“线下体验+线上交易”模式的可行性,也成为了京东MALL后续在全国拓展的基础。

而后,京东超体店签约入驻西安未央区盛龙广场,但随着对五星电器的整合与全渠道战略的推进,西安未央店最终以“京东MALL”之名亮相,成为该模式的首个样本。

对比传统的家电卖场,京东MALL一改“堆货式”布局,采用购物中心式动线设计,将家电融入真实家庭场景中。除此之外,商场内还会设置电竞专区、咖啡工坊、冰酒体验区……进一步增强了互动性与体验性。

在购物方式上,项目全场商品支持京东APP扫码比价、线上下单,既可门店自提,也能配送到家。

这种从“卖货”到“提供生活方式”的变化,对准了Z世代“既要便捷又要好玩”的消费主张,也因此收获了越来越多年轻消费者的青睐。

西安未央店的迅速走红,正式拉开了京东MALL全国复制的序幕。

据商业客不完全统计,在2022年至2023年两年间,京东MALL陆续进入石家庄、沈阳、东莞等七个城市,项目开业总数8家。

2024年更是加速之年,签约项目达到9家,全年开业项目7家,较前三年翻了一番。更重要的是,随着广州店开业,京东MALL正式进军一线市场;此外,西安第二家门店开业,则标志着“一城多店”模型跑通。

数据来源:公开报道、商业客整理

时间来到2025年,京东MALL势头尚未减弱,年内于全国签约、开业项目达到12家。其中,北京实现双店布局、武汉开出第三家门店,广西、无锡、香港等新市场也在落地。

截至年末,全国已开业京东MALL达到28家,筹备开业项目还有10家。

从二线试水到抢占一线,从首店摸索到多城复制……对京东集团而言,2025年是京东MALL的狂奔之年,更是京东全域零售网络深度融合的一年。

然而狂奔路上也有挑战,一方面,随着商业综合体的扩张,未来京东如何持续创新场景内容,如何平衡体验投入与运营成本,仍是需要考量的重点。

另一方面,京东MALL所售产品采取“自营门店+自建安装团队”模式,虽然可以充分保证市场价格竞争力与线下服务质量,但同样面临挑战。

此前,东吴证券研报显示,京东2025Q2履约费用同比激增28.6%至221.5亿元,费用率升至6.2%,主因线下送装服务覆盖扩大,进一步挤压利润。

七鲜超市长跑

京东线下版图中,京东MALL与七鲜系列是两个完全不同的实体,一个专注低频高决策的家居焕新,一个聚焦高频即时生鲜日常。

不过,相比于京东MALL的激进,七鲜系列经历了漫长而曲折的历程。

“七鲜”的故事始于2017年。

在那场席卷行业的“新零售”浪潮中,京东孵化了七鲜项目,与阿里盒马等“新物种”一同,试图重新定义线下零售。

作为京东探索线上线下融合的重要尝试,首家七鲜超市(7FRESH)于2017年12月在北京亦庄正式亮相。

彼时,京东对这一业态充满期待,计划在2018年底前开出50家门店,并在未来三到五年突破千店规模。

然而现实比理想更具挑战,由于项目定位模糊与内部策略摇摆,七鲜计划里的高速扩张计划并未如愿推进。

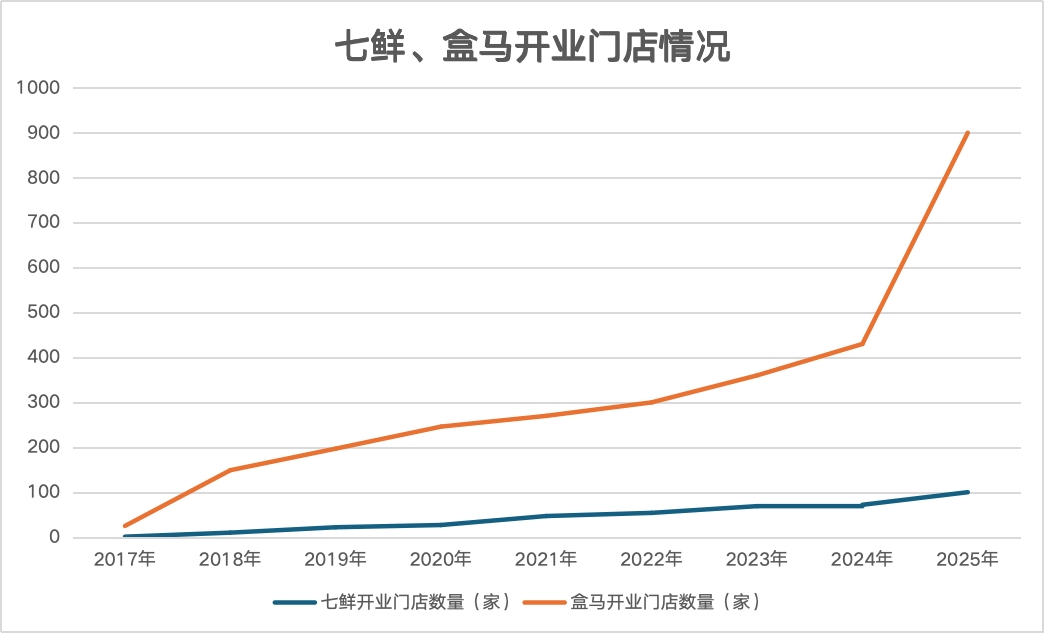

至2018年末,七鲜仅开出10家门店,同期盒马已接近90家,差距悄然拉开。

2024年,距离七鲜超市诞生已有七年时间,全国门店数尚未突破百家。对比之下,盒马同期的销售额已达750亿元,门店数量超过400家。

数据来源:公开报道、商业客整理

时间来到2025年,随着传统电商增长放缓,即时零售成为必争之地。在美团、阿里等巨头激烈角逐本地生活背景下,七鲜被京东重新推向前台,承担起本地生活业务的使命。

这一年,七鲜一改往日的慢节奏,打出“破圈”组合拳,通过门店扩张、模式创新、业态孵化等方式,在本地生活赛道全面出击。

标志性动作之一是2025年3月整合“京东买菜”业务,全面升级为“京东七鲜”。

随后扩张步伐加快,仅上半年,七鲜就在京津区域密集落地18家仓店,并计划在年底前完成该地区的网络全覆盖;同时,商场店形态也在天津等地拓展。

模式上,七鲜也从过往单一传统门店进化到“1个店+N个仓”的网状模型,即以一家旗舰店为中心,辐射多个贴近社区、专注配送的卫星仓店,兼顾线下体验与线上效率。

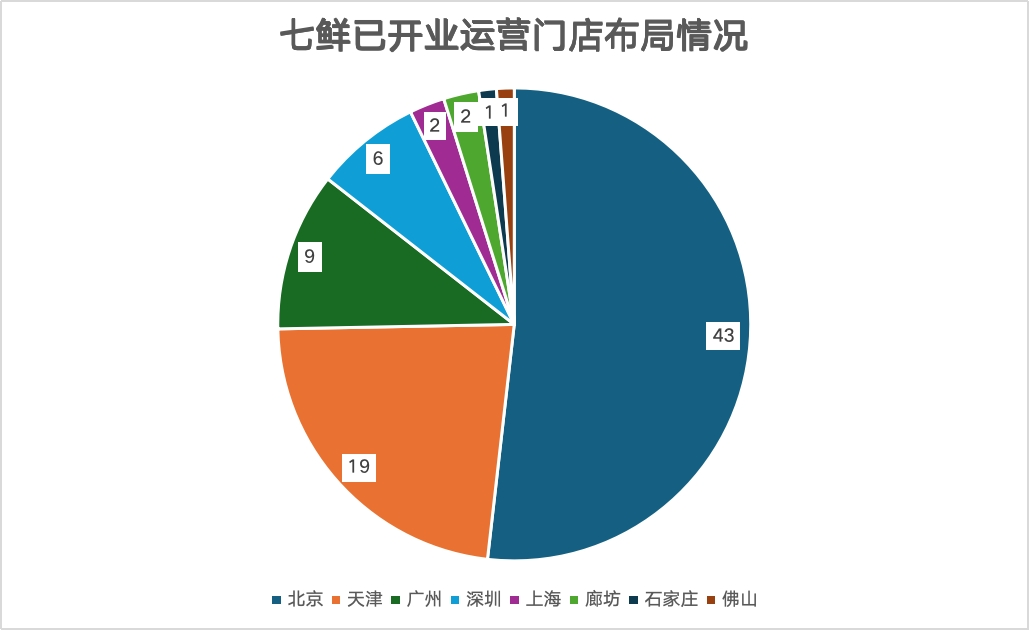

商业客查阅七鲜小程序发现,已开业运营七鲜超市共有83家,其中43家门店位于北京,占比超过五成,另外天津布局了19家门店,广州有9家,深圳6家,布局仍高度集中。

数据来源:企业小程序、商业客整理

网络扩张同时,业态也在同步改变。其中,“七鲜小厨”于2025年7月底开设首店后迅速铺开,至12月底在北京已落地30家门店,覆盖五环内主要区域,并启动全国招商,计划2026年渗透所有一二线城市。

“七鲜美食MALL”则于同年6月18日在哈尔滨开出首店,定位为餐饮集合与消费地标。在模式得到验证后,全国拓展计划已启动,正与超过10个城市推进“一城多店”合作。

同时,京东还孵化了“七鲜咖啡”品牌,计划在年底前覆盖北京主要城区。

在七鲜体系之外,2025年8月,京东通过收购香港“佳宝食品超级市场”,正式切入香港实体零售市场。

同期,京东在宿迁、涿州等地率先开出5家折扣超市,主打大店型、多SKU,依托供应链优势打造极致低价。该业态瞄准下沉市场,与七鲜在区域与定位上形成战略互补。

从这些布局可见,京东正试图重构线下零售版图。

不过,生鲜电商赛道早已人满为患,纯前置仓模式的叮咚买菜、小象超市、朴朴超市等已建立了较高市场渗透率;与七鲜超市模式相似的盒马,背靠阿里生态,积累了更长的探索经验。

换言之,作为京东进军近场生活服务市场的战略先锋,七鲜面临的挑战并不轻松。

2025年末,资本市场传出风声,京东或有意收购生鲜电商平台叮咚买,若此番交易达成,将成为七鲜补足“前置仓”短板的重要一环,为即时零售的激烈竞争增添一份筹码。

京东之危

一边借京东MALL攻占低频高体验的“家庭决策场”;一边以七鲜系列抢占高频即时的“厨房补给站”,京东这张越织越密的线下网络,并非主动锦上添花,而是增长放缓背景下的必然突围。

背后是京东不得不面对的两重现实:GMV(完成支付的成交额)增速承压与3C基本盘松动。

先来看看GMV数值,如同房地产销售额一般,GMV数据在很长一段时间里是电商平台的地位象征。2015年,国内电商交易总额首破20万亿,阿里、京东二分天下,合计占据近九成份额。

但十年后的今天,在拼多多、抖音等冲击下,阿里、京东合计市占率已腰斩至50%左右。

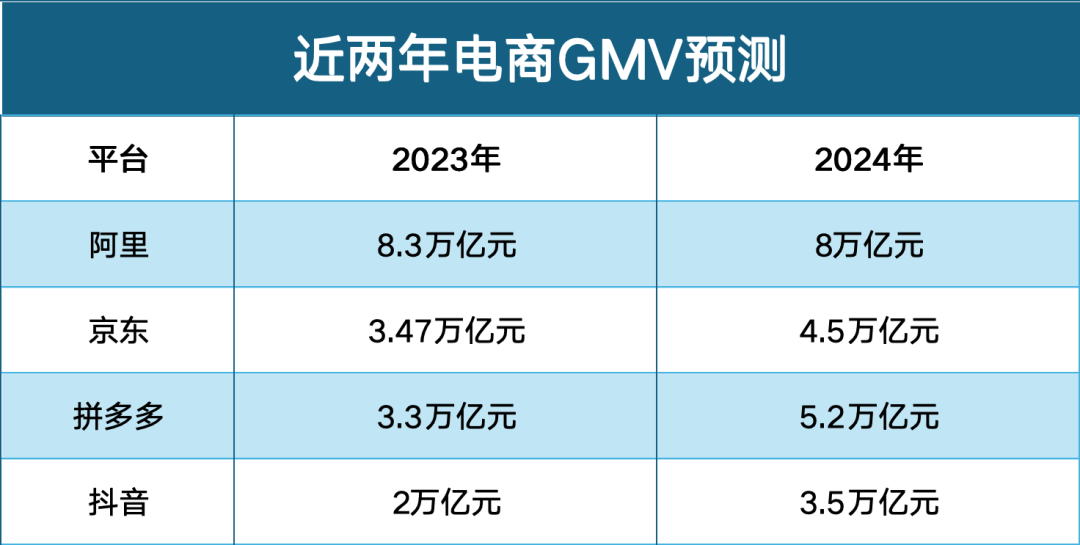

从2024年数据来看,阿里旗下淘天以约8万亿元GMV位列第一,拼多多约5.2万亿元紧随其后。

此前有传闻称“抖音GMV已超京东”,不过京东内部人士透露,京东2024年实际GMV接近4.5万亿,而抖音同期则为3.5万亿元,仍守住了第三的位置。

数据来源:公开报道、商业客整理

但京东市场格局已不稳固。前不久,高盛发布中国电商平台2025年四季度GMV市场份额预测报告显示,抖音电商GMV市场份额达24%,京东则降至16%,淘天和拼多多则分别占据31%和19%市场份额。

从业绩增速来看,当下市场普遍预计,淘天电商2025年全年GMV约为8.3万亿,同比增长6%;抖音电商2025年GMV预计4.3万亿,增速超过30%,领先所有电商平台。这也意味着,京东的增长势头更为吃力,地位岌岌可危。

此外,从京东3C业务表现来看,业绩基本盘正在动摇。

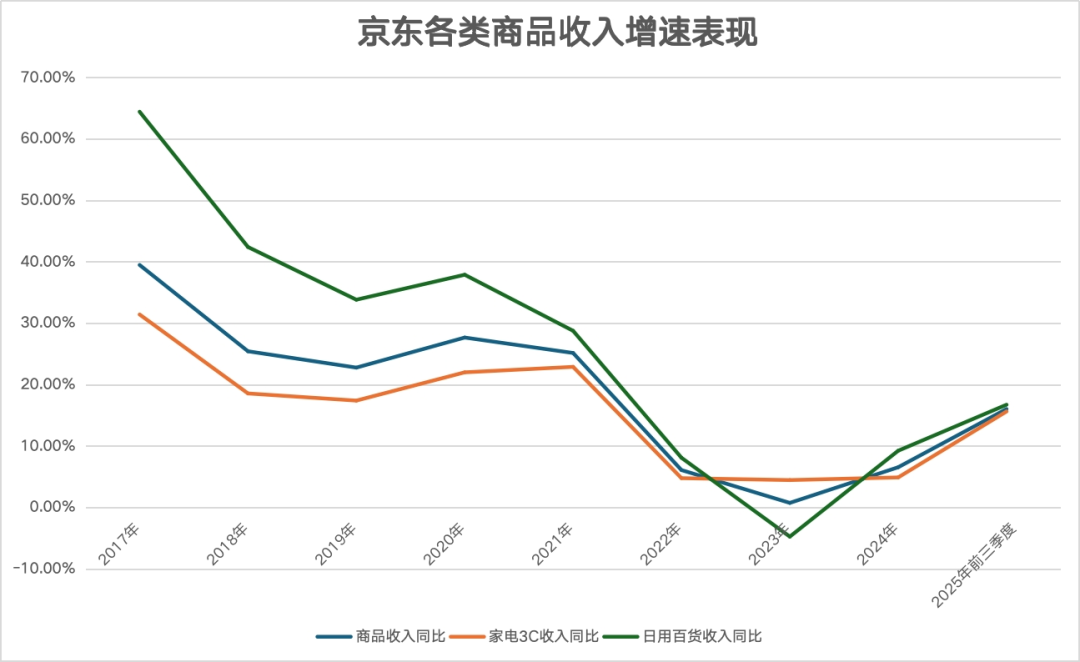

财报显示,2025年前三季度,京东零售板块与物流板块保持增长态势,新业务收入同比激增143.1%。核心零售板块中,家电3C品类收入4518.64亿元,同比增长15.6%,日用百货增速达16.7%,均为近三年新高。

然而亮眼增速之下,危机暗伏。作为京东“起家之本”的3C家电业务,增长已显疲态,数据显示,2022至2024年间,该品类收入年均增长不足5%,甚至在2024年第二季度出现同比下滑。

数据来源:企业财报、商业客整理

尽管2025年重回增长,但市场普遍认为这主要得益于“以旧换新”政策、大促活动与国补政策的外部拉动。一旦政策红利退潮、促销热度散去,这部分收入很可能再度回落。

事实上,在拼多多低价攻势以及美团、抖音凭借物流与流量发起的跨界冲击下,京东“大本营”正面临前所未有的失守压力。

基于此,线下布局似乎成为了京东在增长焦虑中落下的一步关键棋。毕竟,当线上增速见顶、主业承压,向线下要体验、向近场要增长,已成为必答题。

行业变革

当线上增长故事不再如往日汹涌,线下便成了必争的“新大陆”,于是以“京东MALL”与“七鲜”系列为矛,试图在线下开辟第二增长曲线。

然而,这条路上京东并不孤独,电商巨头集体转身,纷纷将资源倾注线下,展开新一轮场景卡位战。

其中,阿里以盒马、淘宝闪购为核心,持续拓展线下版图。

盒马鲜生、超盒算NB作为盒马系列共同发力,通过差异化定位覆盖不同消费层级,实现从一线城市到全线市场的深度渗透。

从盒马CEO严筱磊近期发布的全员信获悉,2025年,盒马鲜生进入40个新城市,超盒算NB新开门店超过200家。截至目前,盒马在全国已有近500家盒马鲜生门店和400家超盒算NB门店。

此外,2025年盒马整体营收同比增速超40%,盒马鲜生与超盒算NB双业态服务超1亿消费者。据预测,截至2026年3月底,盒马在2026财年GMV有望超过1000亿元。

另一方,淘宝闪购依托平台流量与本地资源,正转型为发力即时零售与生活服务关键板块。

苏宁则深化“一大一小”战略布局,以Suning Max打造一站式生活中心,同时借Suning Fun进军年轻社交空间;拼多多快团团轻量化模式悄然渗透社区团购,以熟人关系链与高性价比撬动下沉市场;抖音则以内容引流,同时借团购核销切入本地生活赛道,强势分食线下份额……

这一场电商行业的集体转身并非偶然,背后是一场悄然降临的“中年危机”。

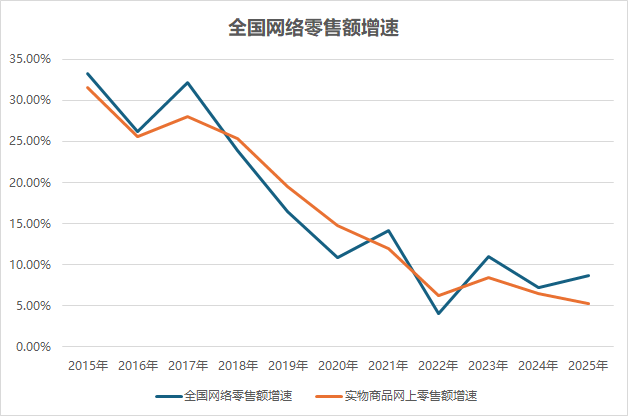

国家统计局数据显示,2025年,全国网上零售额增速为8.6%,其中实物商品网上零售额增长5.2%。要知道,2015年上述两个数值分别达到33.3%、31.6%。

数据来源:国家统计局、商业客整理

实际上,网上零售经过十余年的高速增长后,市场基数已显著扩大,增速渐渐趋于平缓,虽近几年国补、以旧换新等政策对线上消费带来了一定拉动,但整体增速再难回归巅峰时期。

此外,电商总渗透率在2023年触顶后连续两年下滑,2025年降至25.02%,用户增长见顶,大促效应渐渐消退,叠加流量成本高企、退货率攀升,线上生意正变得愈发沉重。

反观线下,始终稳定承载着超七成的消费大盘。以国家统计局发布的2025年数据来看,社会消费品零售总额501202亿元,而实物商品网上零售额130923亿元,占比26.12%,换言之,线下消费零售额占比超73%。

2022年、2023年及2024年,线下消费占比分别为72.8%、72.4%、73.19%。

此前有报告指出,超7成年轻人关注线下促销活动,实体门店通过“线上种草、线下体验”模式重新激活社交属性,标志着消费场景进入无界融合时代。

当线上消费规模逐渐见顶,线下市场依然稳固,电商巨头之间的竞争已从昔日的“流量争夺战”,升级为更深层次的“场景浸润战”。

无论是京东的全域零售拓展,还是阿里、苏宁的垂直深耕,市场核心逻辑已然转变。未来如何用线下体验承接线上流量,成为京东们新一轮较量的关键。